海外FXで利益を得た場合、個人事業主でも確定申告が必要です。特にフリーランスや専業トレーダーは、年間48万円を超えると申告義務が生じ、無申告だと追徴課税のリスクもあります。さらに海外FXは国内FXと違い「総合課税(累進課税)」扱いのため、利益が大きくなるほど税率が上昇し、思わぬ税負担につながることも。本記事では「海外FX 確定申告 個人事業主」というテーマで、申告の基準・計算方法・節税のポイント・法人化の目安まで徹底解説します。

海外FXの確定申告と個人事業主の扱い

海外FXの確定申告と個人事業主の扱い

- 海外FXの利益は「雑所得」扱い

- 「20万円/48万円」を超えると申告が必要

- 国内FXとの大きな違い

海外FXの利益は「雑所得」扱い(青色申告は基本できない)

海外FXで得た利益は、日本の税法上「雑所得(総合課税)」として扱われます。国内FXが「申告分離課税」で一律約20.315%の税率なのに対し、海外FXは他の所得と合算して課税され、5%〜45%の累進課税+住民税10%が課されます。

さらに、原則として海外FXの収益は「事業所得」や「先物取引に係る雑所得等」とは認められないため、青色申告特別控除や損失の繰越控除を利用できません。個人事業主として開業届を出していても、海外FXの収益は雑所得扱いになる点に注意が必要です。

個人事業主でも「20万円/48万円」を超えると申告が必要

確定申告が必要になるかどうかは、職業や立場によって基準が異なります。給与所得者(サラリーマン)は給与以外の所得が年間20万円を超えた場合、専業主婦・フリーランス・個人事業主は、年間所得が48万円を超えた場合に確定申告が必要です。

例えば、個人事業主が海外FXで60万円の利益を得た場合は、基礎控除48万円を差し引いた12万円が課税対象となり、確定申告が必要です。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

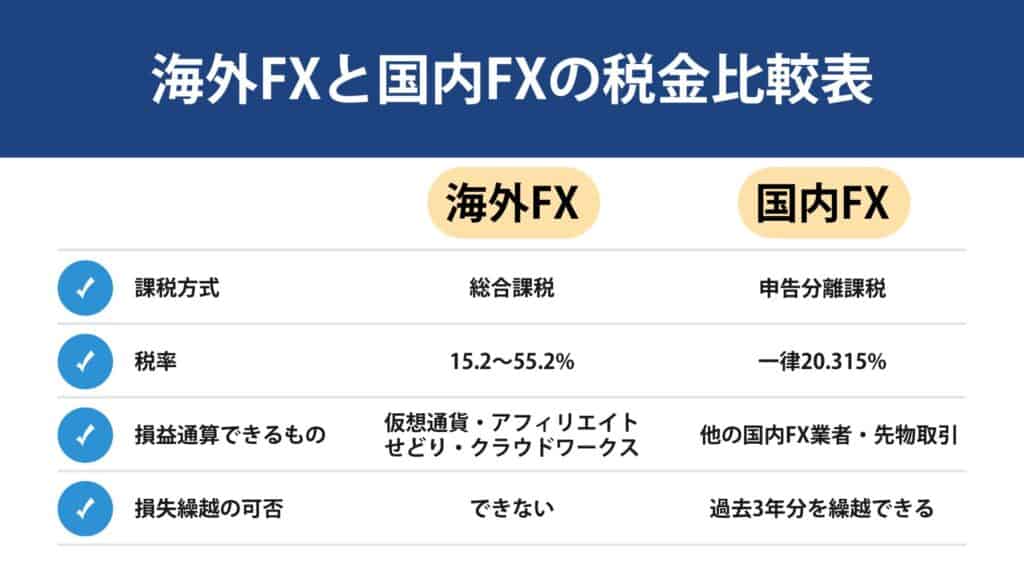

国内FXとの大きな違い(申告分離課税との比較)

| 国内FX | 海外FX | |

|---|---|---|

| 所得区分 | 先物取引に係る雑所得等 | 雑所得(総合課税) |

| 税率 | 一律20.315%(所得税15%+住民税5%+復興税0.315%) | 累進課税5〜45%+住民税10%(最大約55%) |

| 損益通算 | 国内FXや先物同士で通算可 | 雑所得内でのみ通算可。他の所得や国内FXとは不可 |

| 損失繰越控除 | 3年間可能 | 不可 |

国内FXは「申告分離課税」で、利益に一律約20%(所得税15%+住民税5%)の税率が適用されます。さらに損失の3年間繰越控除も可能です。一方、海外FXは「総合課税」で累進課税が適用されるため、利益が増えるほど税率が上がり、国内FXよりも不利になるケースが多いのが実情です。また、損失の繰越もできません。つまり、利益が大きくなるほど海外FXは国内FXより税負担が重くなる傾向があります。逆に、利益が少額(20万円〜数十万円程度)の場合は、累進課税の低い税率が適用されるため、国内FXより税率が軽くなるケースもあります。

海外FX 確定申告はいくらから必要?個人・事業主別の基準

海外FX 確定申告はいくらから必要?

- 個人事業主の場合:48万円超

- 年金受給者の場合:48万円

- サラリーマンの場合:20万円

専業主婦・フリーランス・個人事業主の場合:48万円

給与所得がない人(専業主婦やフリーランス、個人事業主)は、基礎控除48万円を超える所得があった場合に確定申告が必要です。副業ではなく専業トレードの場合、この基準がよく当てはまるため注意が必要です。

海外FXの利益が50万円で経費が2万円かかった場合、所得は「50万−2万=48万円」となり、基礎控除48万円を超えていないため申告不要です。もし60万円の利益で10万円の経費なら「60万−10万=50万円」で基準を超えるため、申告が必要となります。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

年金受給者の場合:48万円

年金を受け取っている人は、年金額+海外FX利益の合計で課税対象額が計算されます。公的年金等控除後の合計所得金額が48万円を超えれば、確定申告が必要です。特に年金生活者は「確定申告不要制度」があるため誤解されがちですが、海外FXの利益は対象外で、控除後48万円を超えれば申告義務が発生します。ただし、公的年金が400万円以下かつ源泉徴収済みで、なおかつその他の所得(海外FX含む)が20万円以下なら所得税の申告は不要です。

サラリーマン(給与所得者)の場合:20万円

| 所得区分 | 確定申告が必要になる条件 |

|---|---|

| 給与所得者(年末調整済) | 副業(海外FX含む)の利益が20万円超 |

| 給与2,000万円超 | 年末調整が受けられないため、金額に関わらず申告が必要 |

会社員など給与所得者は、会社で年末調整を受けている場合、副業の所得が年間20万円を超えたら確定申告が必要です。

例えば、年収500万円の会社員が海外FXで25万円の利益を得た場合、その25万円が課税対象となり申告義務が発生します。逆に19万円の利益なら所得税の確定申告は不要ですが、住民税の申告は必要なので注意しましょう。

個人事業主が海外FXで得た利益の税金計算方法

税金計算方法

- 総合課税と累進課税の仕組み

- 海外FXの所得を計算する手順

- 住民税・国民健康保険料への影響も忘れずに

総合課税と累進課税の仕組み(15〜55%の税率)

課税所得と海外FXの税率

| 課税所得 | 海外FXの税率(住民税10%含む) |

|---|---|

| ~195万円 | 15% |

| 195~330万円 | 20% |

| 330~695万円 | 30% |

| 695~900万円 | 33% |

| 900~1,800万円 | 43% |

| 1,800~4,000万円 | 50% |

| 4,000万円~ | 55% |

海外FXの課税方式は総合課税で、所得に応じて約15%~55%(住民税10%、復興特別所得税2.1%含む)と税金が増える超過累進課税率です。税率は、本業の給与所得や海外FXの利益から各種控除額を差し引いた金額(課税所得)で決まります。つまり、利益が小さいうちは低税率でも、収益が大きくなると国内FX(約20%固定)より不利になることがあります。2025年分(令和7年分)から所得税の基礎控除が見直しされ、原則58万円(一定の所得帯では一時的加算で最大95万円)となりました。住民税の基礎控除は従来どおり43万円です。

下記ツールを使えば1分で税率や支払う税金が分かります。自分の税率は算出された所得税に住民税10%を足してください。また、海外FXの利益は雑所得に入力してください。

収入

控除

シミュレーション結果

※各項目は令和6年分(2024年)の計算方法を適応し、概算値を算出しています。

※確定申告の有無により寄付金控除(ふるさと納税)の計算が異なるため、所得税と住民税が異なる場合があります(合計額は同じになります)。

※住民税は10%で計算しています。

※このツールは、情報提供のみを目的として提供されており、正確性や完全性を保証するものではありません。本ツールの使用によって生じたいかなる損失や損害についても、当社は一切の責任を負いません。

給与所得は、年収から給与所得控除額を引いた金額で算出できます。国税局のHPも参考にしましょう。以上より、実際に計算した私の結論は、課税所得450万円が損益分岐点です。ただし、400万~500万は税金面で大きな差はありません。その場合は海外FXと国内FXの徹底比較を見て、税金以外のメリット・デメリットで決めるのがおすすめ。資金量やトレードスタイルによって、国内FXと海外FXどちらがおすすめか異なるので、自分に合った方を選びましょう。

海外FXの所得を計算する手順(収入−経費=所得)

海外FXの雑所得の基本式は「総収入金額 − 必要経費」です。以下の手順で進めると迷いません。

実現損益(決済損益)+スワップ等を円に換算して合計します(円換算は原則、取引を計上すべき日の為替相場等を継続適用)。

雑所得でも、収入を得るために直接要した費用は経費にできます(通信費、取引ツール・有料ニュース、PC・モニター等の機器、出金・送金手数料、関連書籍・セミナー費用、仕事部屋の家賃・光熱費の按分 など)。

「収入 − 経費 = 海外FXの雑所得」。これを他の所得(給与・事業等)と合算して総所得金額を作ります。

基礎控除(所得税:2025年分は原則58万円・一部加算あり/住民税:43万円)や社会保険料控除、扶養控除などを差し引き、所得税の課税所得と住民税の課税所得をそれぞれ求めます。

所得税は上表の累進税率で計算後、復興特別所得税(2.1%)を加算します。住民税は原則一律10%(県民税4%+市町村民税6%)です。

計算例①少額パターン

前提:海外FXの年間利益120万円・経費20万円 ⇒ 所得100万円、その他の所得・控除は考慮なし

- 所得税(基礎控除58万円の場合):課税所得42万円 → 税額 21,000円、復興税 441円

- 所得税(一定所得帯で基礎控除95万円の場合):課税所得5万円 → 税額 2,500円、復興税 約53円

- 住民税:課税所得(住民税)= 100万円 − 基礎控除43万円 = 57万円 → 税額 57,000円

※あくまで概算です。実際は社会保険料控除なども加味します。

計算例②利益が大きいパターン

前提:海外FXの年間利益800万円・経費100万円 ⇒ 所得700万円(他の所得なし、所得税の基礎控除58万円で試算)

- 所得税:課税所得642万円 → 速算表より 856,500円、復興税 約17,987円

- 住民税:課税所得(住民税)= 700万円 − 43万円 = 657万円 → 税額 657,000円。

住民税・国民健康保険料への影響も忘れずに

- 住民税:原則一律10%(都道府県4%・市区町村6%)で、基礎控除は43万円です。海外FXの雑所得が増えると、翌年度の住民税も増えます(均等割の年額や細かい控除は自治体で異なります)。

- 国民健康保険料:多くの自治体で、前年の総所得金額等から住民税の基礎控除(43万円)を引いた額を基に「所得割」を計算します。つまり、海外FXの雑所得は翌年度の国保料にも影響します(均等割・平等割・介護分など構成は自治体差)。

海外FXの利益は所得税だけでなく、住民税や国民健康保険料にも影響します。つまり「税金だけ払えばいい」と考えると、翌年に思わぬ保険料負担が増えるケースも多いです。海外FXの利益は、トータルの負担(税金+保険料)で考えることが大切です。

※自治体や年度で料率・上限・均等割は異なります。必ずお住まいの自治体の最新情報で確認してください。

個人事業主が海外FXでできる節税方法

個人事業主の節税方法

- 経費計上する

- 所得控除を利用する

- 他の雑所得と損益通算する

- 法人化して税率を下げる

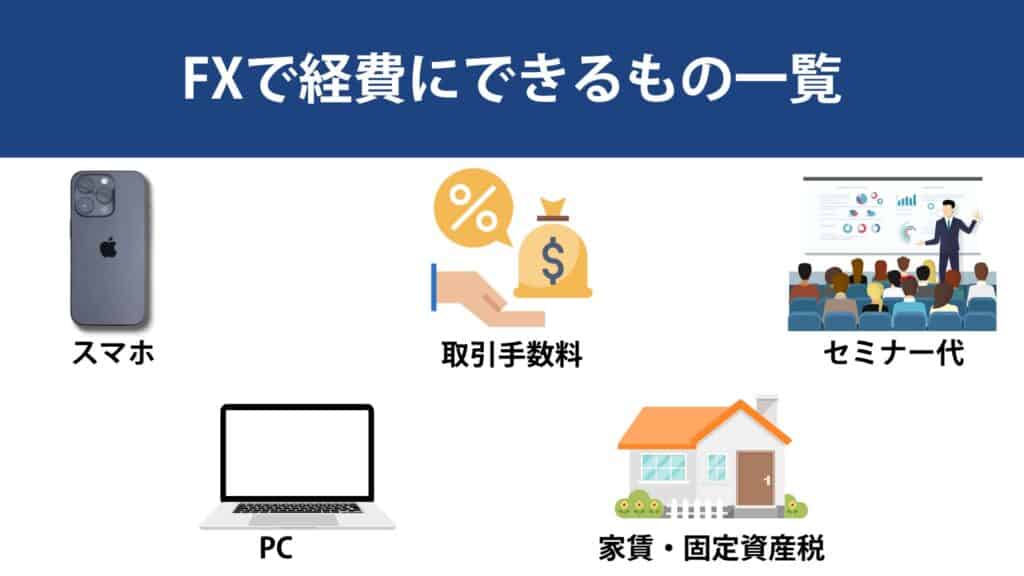

経費計上する(通信費・書籍・PC機器・セミナー費用など)

- 通信費:インターネット回線やモバイル通信料

- パソコン・周辺機器:トレード用PC、ディスプレイ、マウスなど(減価償却が必要な場合あり)

- 書籍・情報サービス:投資関連の書籍、オンライン教材、ニュース配信サービス

- セミナー費・勉強会費用:セミナー受講料や会場までの交通費

- VPS、自動売買ツール(EA)

今年FXで利益が出た方は、FXにかかった費用をすべて経費申告しましょう。スマホやWi-Fi代、家賃も経費にできます。他にも交通費や飲食代も経費にできますが、多くの方が計上できそうなのは上記のとおりです。もし購入予定があれば、利益が出た年に買って経費計上した方がお得になります。注意点として、スマホ代や家賃は全額ではなく、FXに関する割合で経費計上しましょう。例えば、10畳の家のうち1畳分使っているから家賃の10%を経費にします。税金を払いたくないからと言って、なんでも経費にすると国税庁の調査が入る可能性があります。追加徴税や脱税で逮捕されるリスクがあるので、誰が聞いても妥当と思われる範囲で経費計上しましょう。FXの経費については海外FX・国内FXの経費にできるもの一覧|注意点も解説をご覧ください。経費にできるもの、経費計上の注意点も詳しく解説しています。

所得控除を利用する(扶養控除・社会保険料控除・医療費控除など)

海外FXの税金対策2つ目は、所得控除を利用して節税する方法です。代表的な所得控除は、社会保険料控除や寄付金控除(ふるさと納税)、配偶者控除、基礎控除があります。所得控除は、経費同様に所得から差し引けるので、節税に繋がります。会社員の場合、FXしていなくても節税になるので、漏れなく控除は使いましょう。例えば、年間10万円以上の医療費を支払った方、ふるさと納税した方、配偶者がいる方は税金を減らせます。節税額は所得税率によりますが、税率30%の人なら10万円控除できると3万円も税金を減らせます。国が教えてくれないので、自分で該当する控除を理解しないといけません。税金は難しいので敬遠しがちですが、少し知識を付けるだけで数万円~数十万円変わってくるので、基本だけでも理解しておきましょう。

他の雑所得と損益通算する

海外FXの税金対策3つ目は、他の雑所得と損益通算して節税する方法です。他の雑所得とは、仮想通貨やアフィリエイト、せどり、クラウドワークスなどの副業収入を指します。もし、海外FX同じ雑所得で損失があれば、損益通算して海外FXの税金を減らせます。ただし、その年の損益しか合算できないので注意してください。昨年発生した仮想通貨の損失と今年得た海外FXの利益は、損益通算できません。また、国内FXの利益(申告分離課税)は損益通算できない点に注意しましょう。

アフィリエイトで−30万円の赤字、海外FXで+80万円の利益がある場合、 通算後の課税対象は「+50万円」となり、税額を抑えられます。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

法人化して税率を下げる(利益が大きくなった場合)

海外FXの利益が大きくなり、所得税率が33%以上(課税所得900万円超)に達すると、個人よりも法人化した方が有利になります。法人税率は中小企業なら約23%前後で頭打ちになるため、利益が多いほど節税効果が期待できます。ただし、法人化には設立コスト・維持費・社会保険加入の義務が発生します。法人化は年間2,000万円稼いだり、毎年安定して利益が出ていて節税効果が大きい方だけにしておきましょう。

ざっくり比較イメージ(概算)

・個人:海外FX所得1,200万円 → 基礎控除58万円のみで試算すると税・住民税合計 約344万円。

・法人:同額を法人利益と仮定し実効税率33%を目安に置くと約396万円(ただし役員報酬で分散すれば法人税は減少、代わりに個人の給与課税+社保が発生)さらに。

⇒ 税率の逆転は「設計」で変わるため、利益水準、生活費の取り方(役員報酬/配当)、社保負担も含め総合最適で判断しましょう

確定申告のやり方|個人事業主が押さえるべき流れ

海外FXの利益は雑所得(総合課税)として申告します。申告期間は毎年原則2/16〜3/15(期限日が土日祝なら翌平日が締め切り)です。e-Tax(国税庁)を使えば自宅から提出できます。

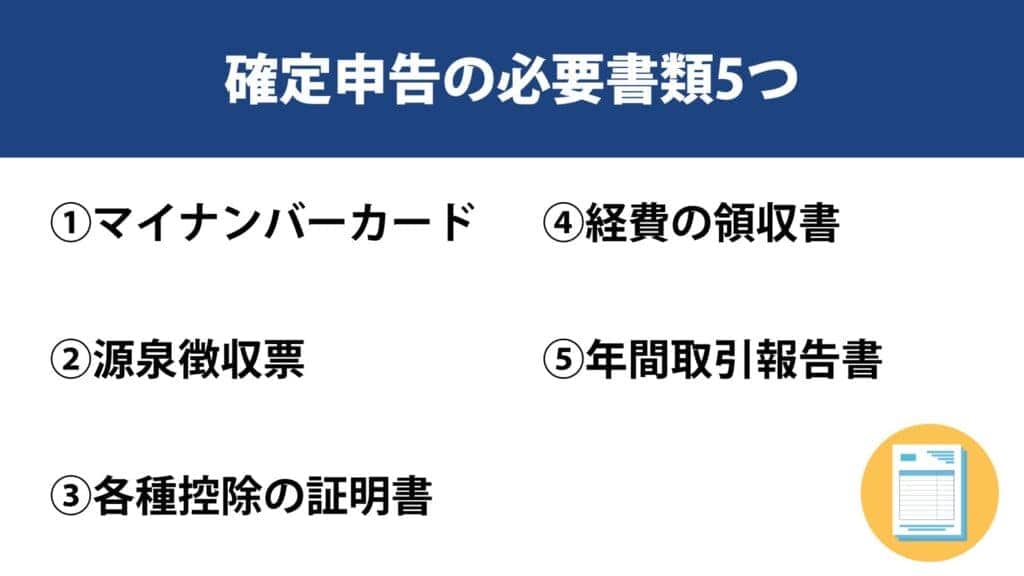

【事前準備】必要な書類を用意する(年間取引報告書・経費の領収書)

海外FX確定申告の必要書類

- マイナンバーカード

- 源泉徴収票(給与所得者のみ)

- 各種控除の証明書(社会保険料・医療費・住宅ローン)

- 経費の領収書

- 年間取引報告書(年間損益報告書)

海外FXで確定申告を行うには、まず証券会社から発行される年間取引報告書を準備します。これは取引履歴や損益がまとめられた重要な資料です。あわせて、取引に関連する経費の領収書や利用明細(通信費・書籍代・セミナー費など)を保管しておくと、経費として計上できます。これらの書類が揃っていないと正しい申告ができず、税務署から指摘を受ける可能性があるため、普段から整理しておきましょう。

e-Taxでは、年間取引報告書(PDF)や損益計算明細(自作PDF)、レート根拠などを添付できます。ただし、添付は任意のものも多く、最重要は保存です。紙・電子いずれでも、5年間の保存(青色は原則7年)を目安に、取引履歴、円換算表、経費証憑、按分メモ、送金明細を体系的に保管しましょう。電子取引の請求書・領収書は電子帳簿保存法の要件に沿って保存(真実性・可視性の確保)するのが安心です。ファイル名に「日付_取引先_金額_用途」を含める、PDFにタイムスタンプを付与する、クラウドで改ざん防止とバックアップを二重化こうなどの運用が、後日の照会対応コストを劇的に下げます。

【画像付き】国税庁e-Taxを使った申告手順

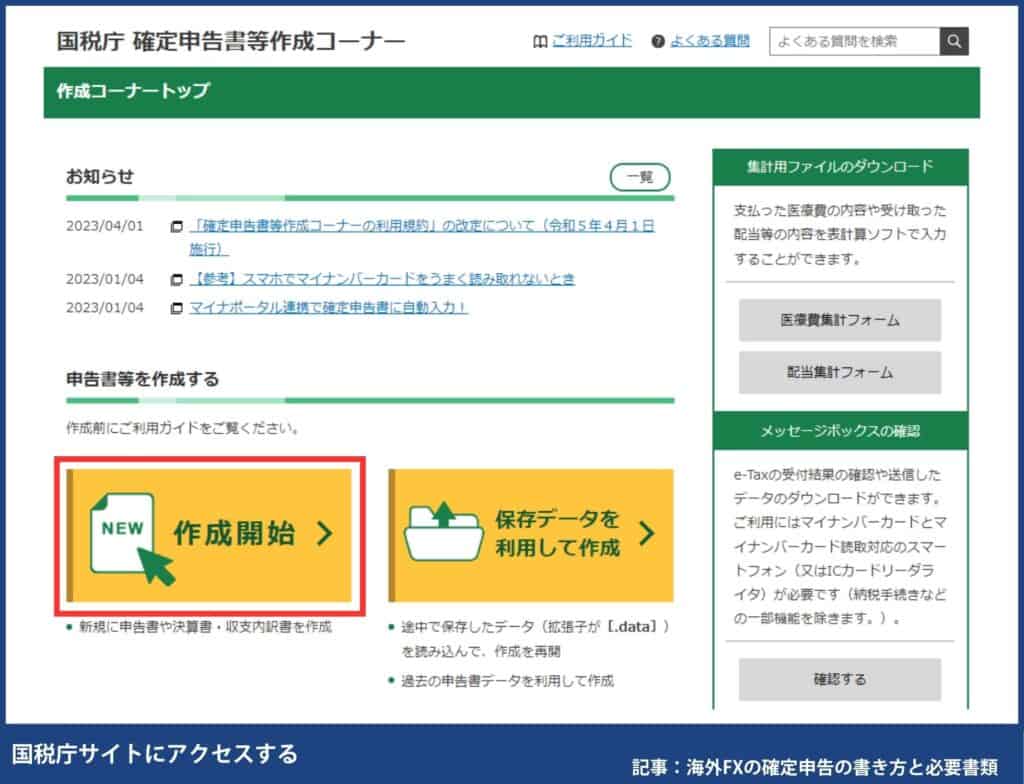

個人事業主が海外FXの確定申告をする際は、国税庁のe-Taxシステムを利用すると便利です。基本的な流れは下記のとおりです。初心者でも、国税庁の「確定申告書等作成コーナー」のガイドに沿えば、入力を進めやすい仕組みになっています。

海外FX確定申告の書き方・e-tax提出のやり方

- 国税庁サイトにアクセスする

- 税務署への提出方法を選択する

- 作成する申告書を選択する

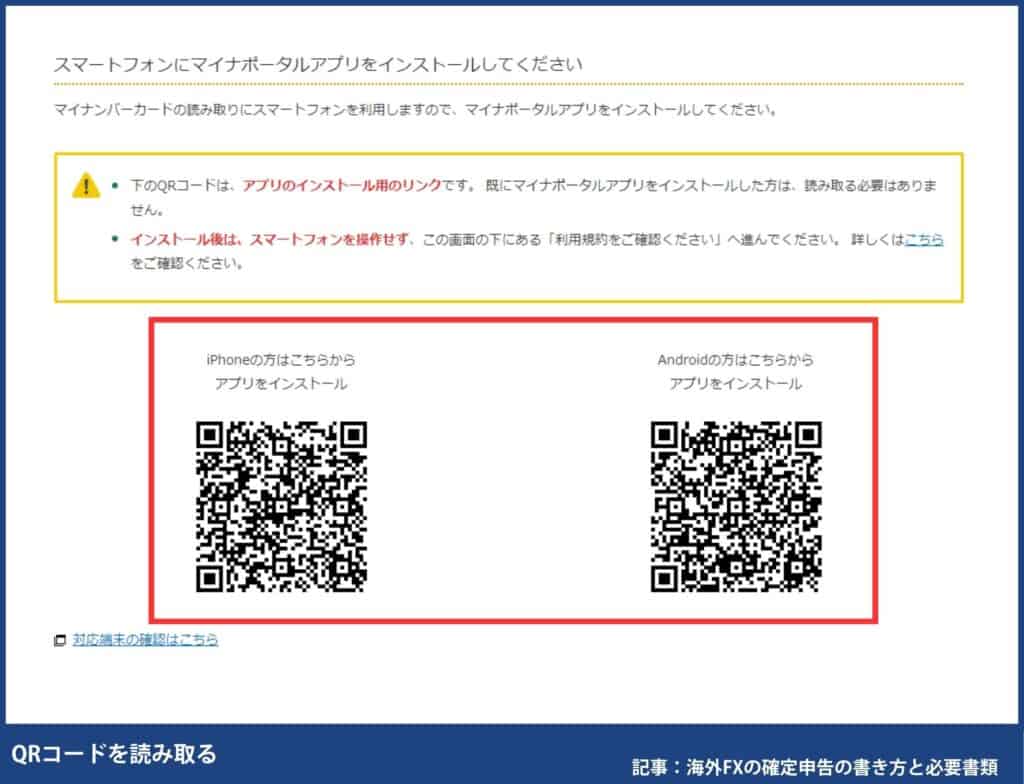

- マイナポータルをインストールする

- マイナンバーカードを読み取って本人確認する

- 申告書を作成する

- 海外FXの利益を「雑所得」に入力する

- 控除を入力する

- 住民税の支払い方法を選択する

- 申告書を税務署に提出する

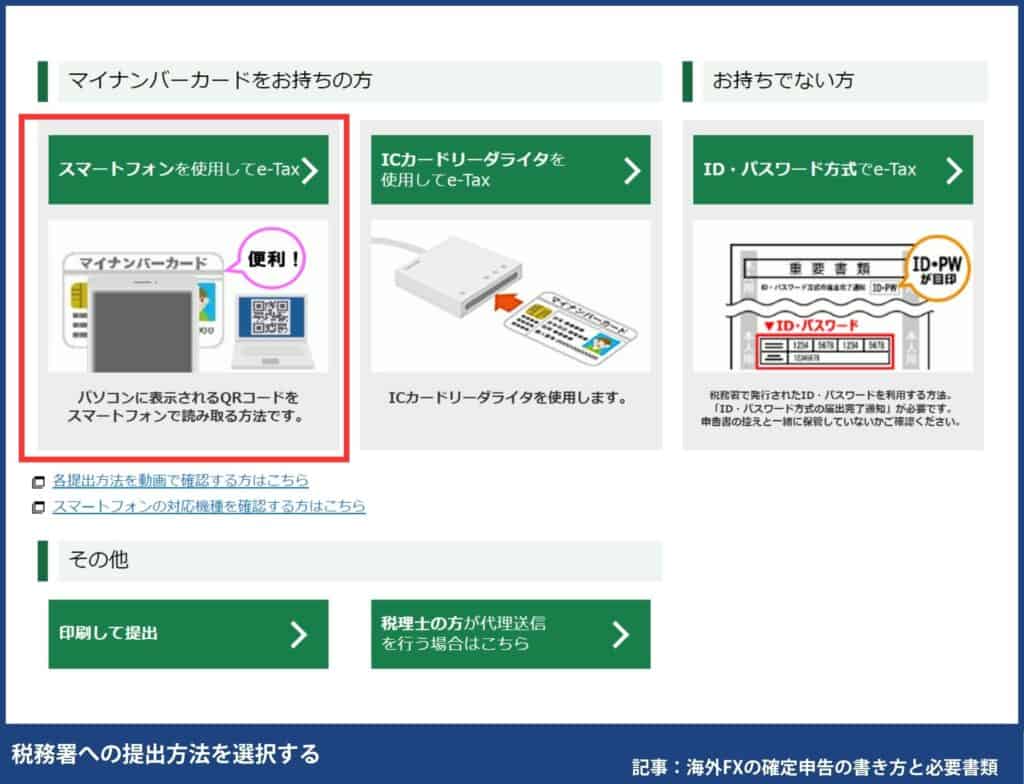

次に、税務署への提出方法を選択します。マイナンバーカードをお持ちの方は、「スマートフォンを使用してe-Tax」が便利でおすすめです。e-Taxは送料、添付資料が不要で提出から反映される期間も短くなります。また、個人事業主で青色申告している方は控除額が最大65万円になるので、絶対にe-Taxを利用しましょう。

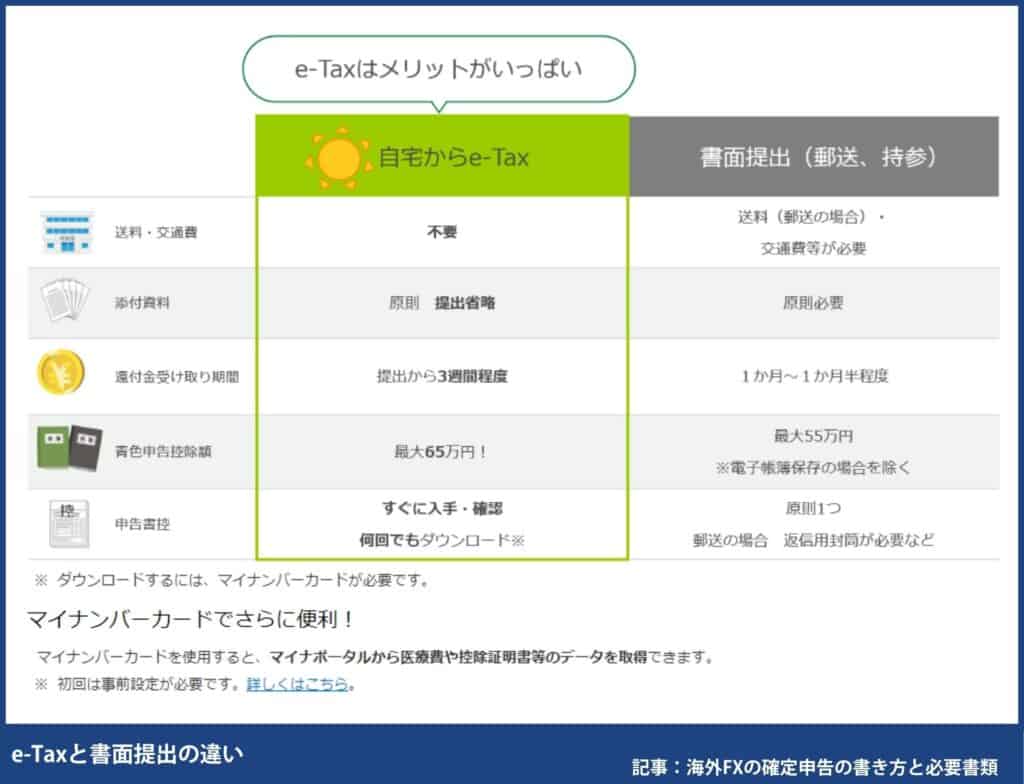

e-Taxと書面提出の違い

マイナンバーカードが無い方は「印刷して提出」を選択し、税務署に直接提出も可能。今後、マイナンバーカードを利用する機会が増えてくる可能性があるため、今のうちに作成しておくのをおすすめします。

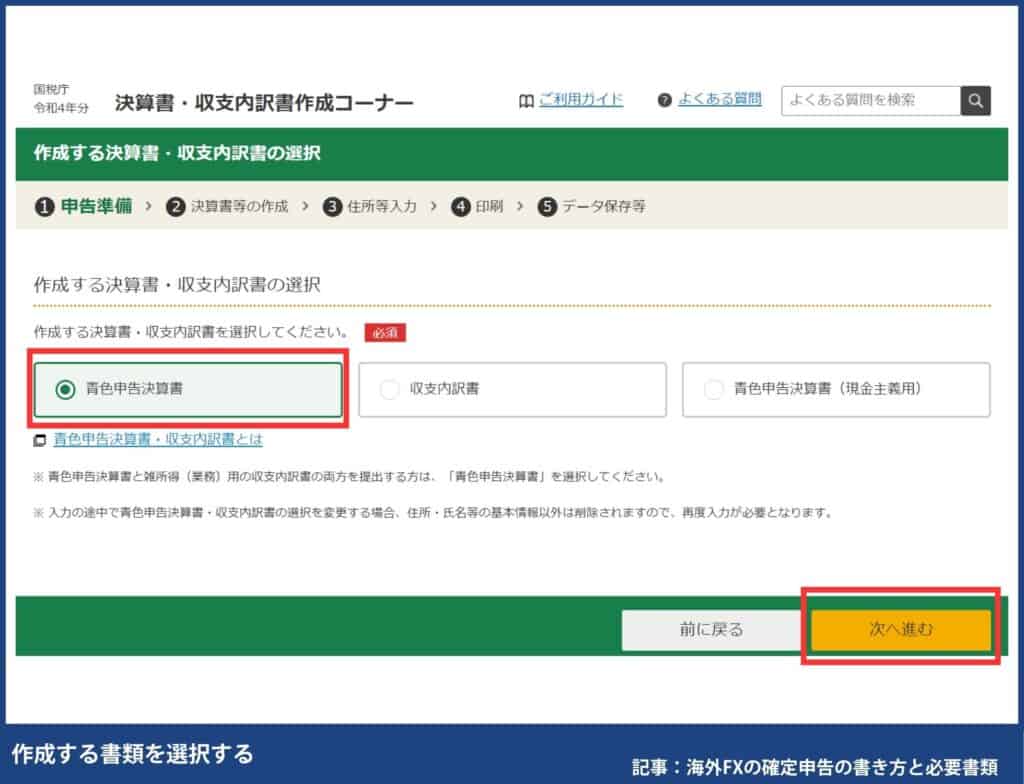

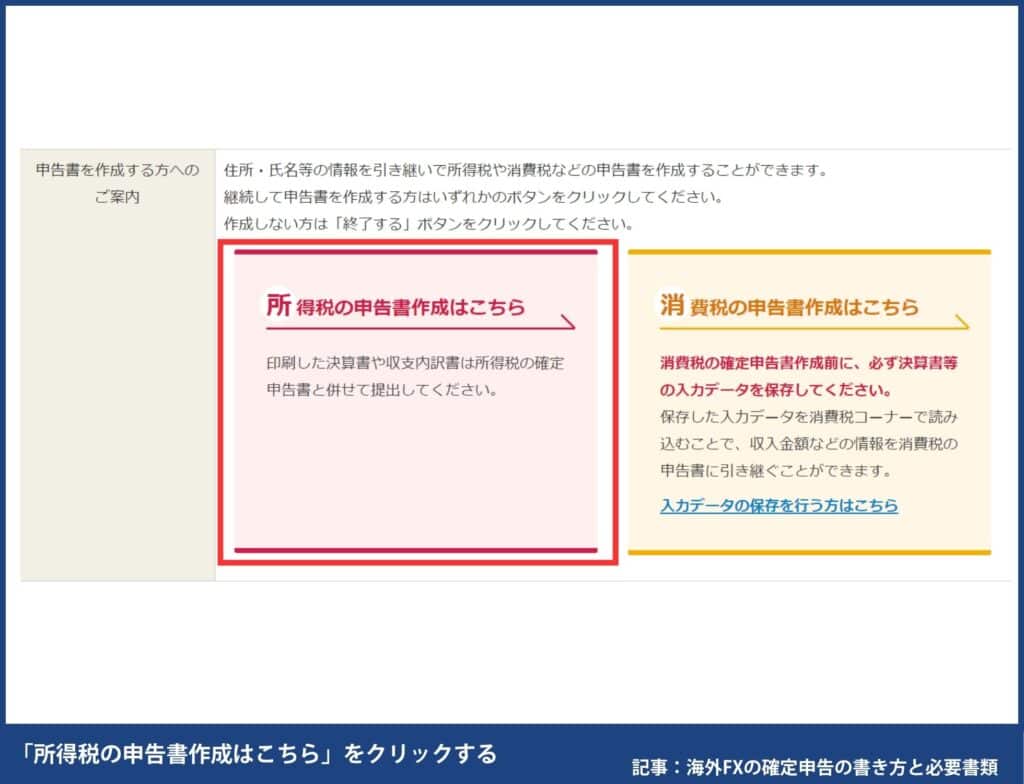

次に、作成する申告書の種類を選択します。事業所得・不動産所得がある方以外は、「所得税」をタップしてください。事業所得・不動産所得がある方は、「決算書・収支内訳書(+所得税)」を選択し、決算書・収支内訳書の作成後に所得税の申告書を作成します。

(青色申告者向け)決算書・収支内訳書の作成方法

青色申告で控除(最大65万円)を受けるには、決算書・収支内訳書の作成が必要です。(国税庁HPにも作成例が掲載されています)

「青色申告決裁書」を選択します。(現金主義により青色申告される方は現金主義用、白色申告の方は収入内訳書を選択します)

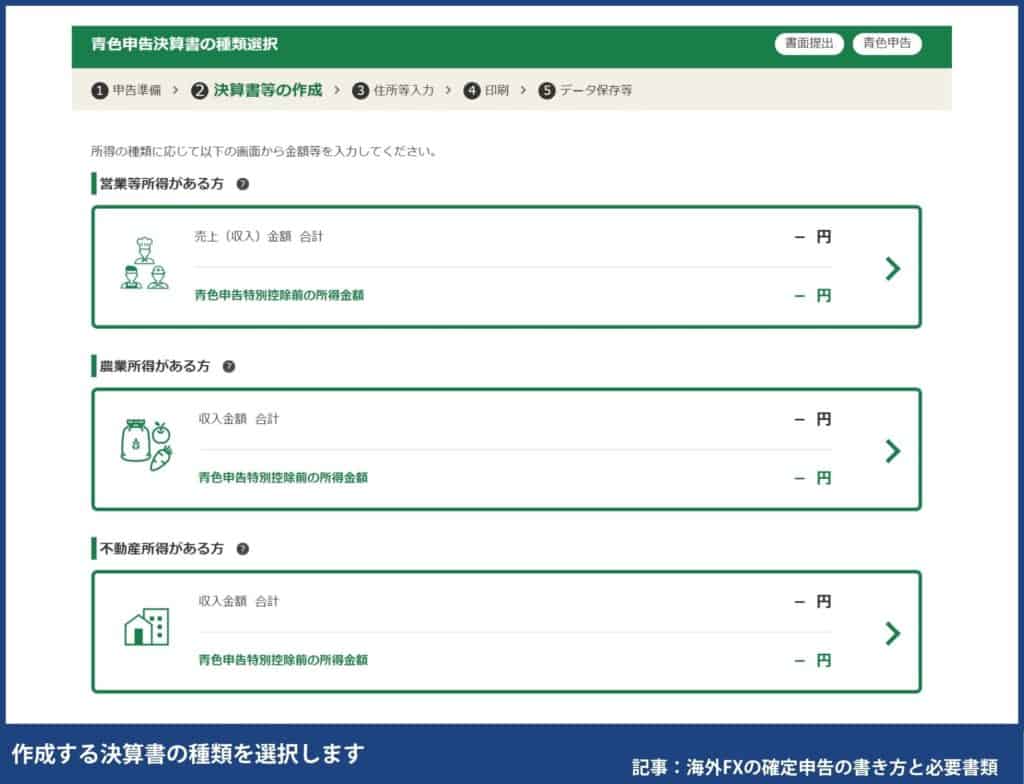

作成する決算書の種類を選択します。該当する決算書を選択し、入力してください。

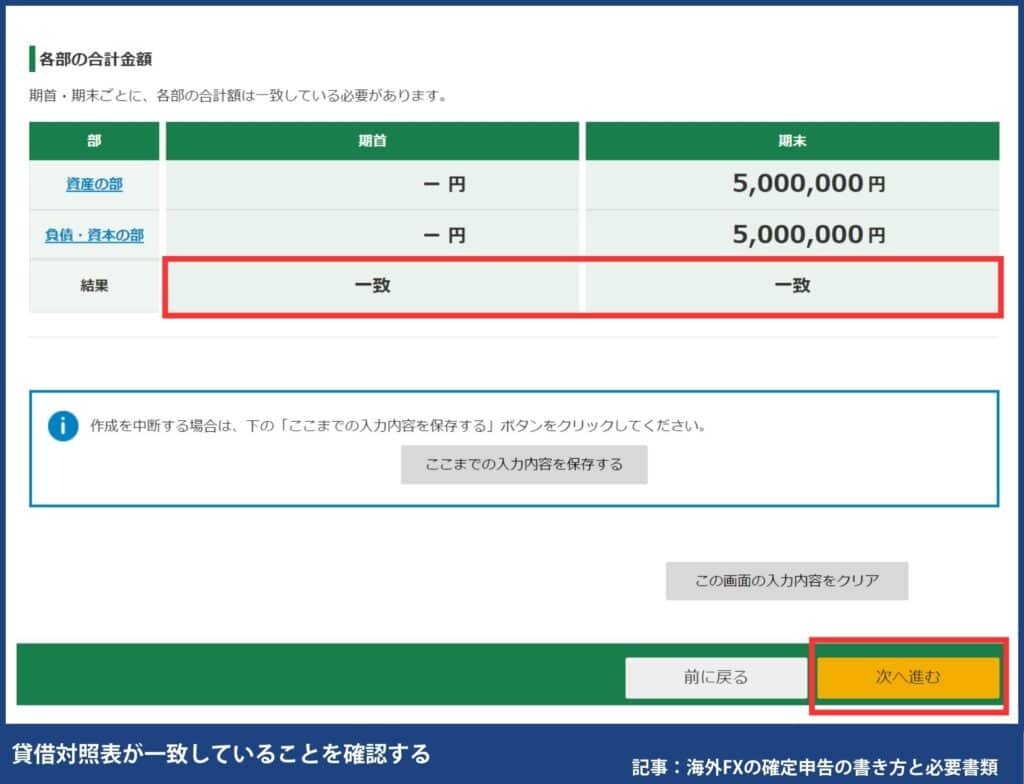

決算書に数字を入力したら、貸借対照表が一致していることを確認しましょう。「不一致」になっている場合、入力に間違いがあります。必ず資産と負債が一致するように修正してください。

最後に、納税者の個人情報・納税する税務署情報を入力します。

入力が完了したら、「所得税」をクリックして申告書類を作成していきましょう。

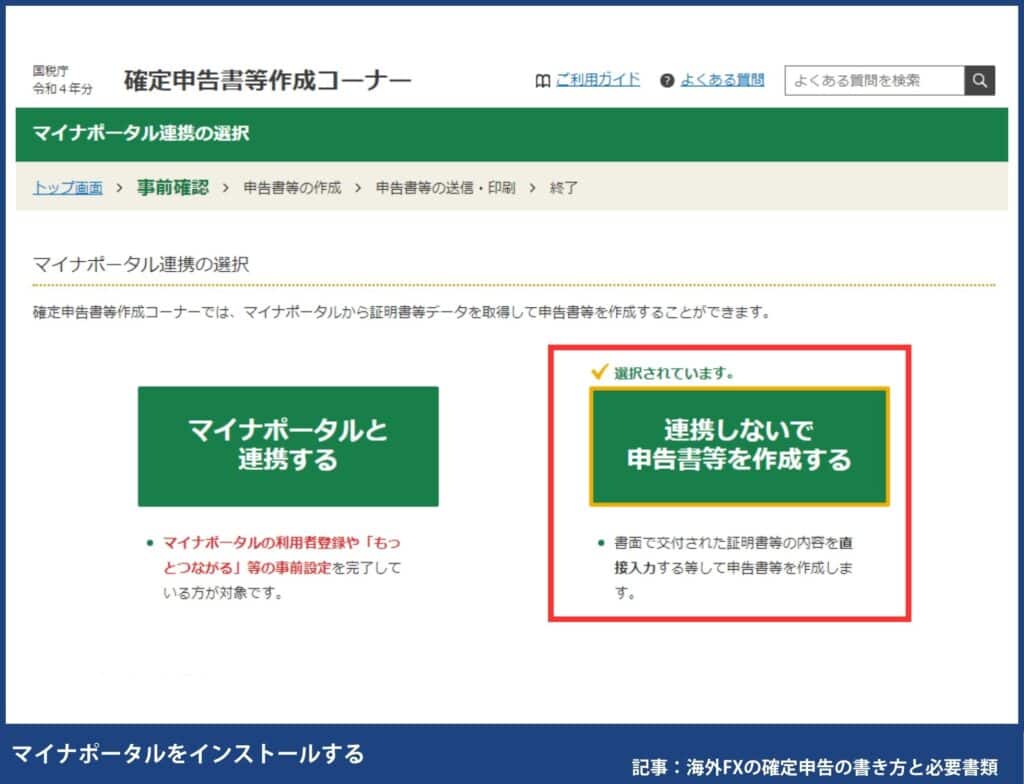

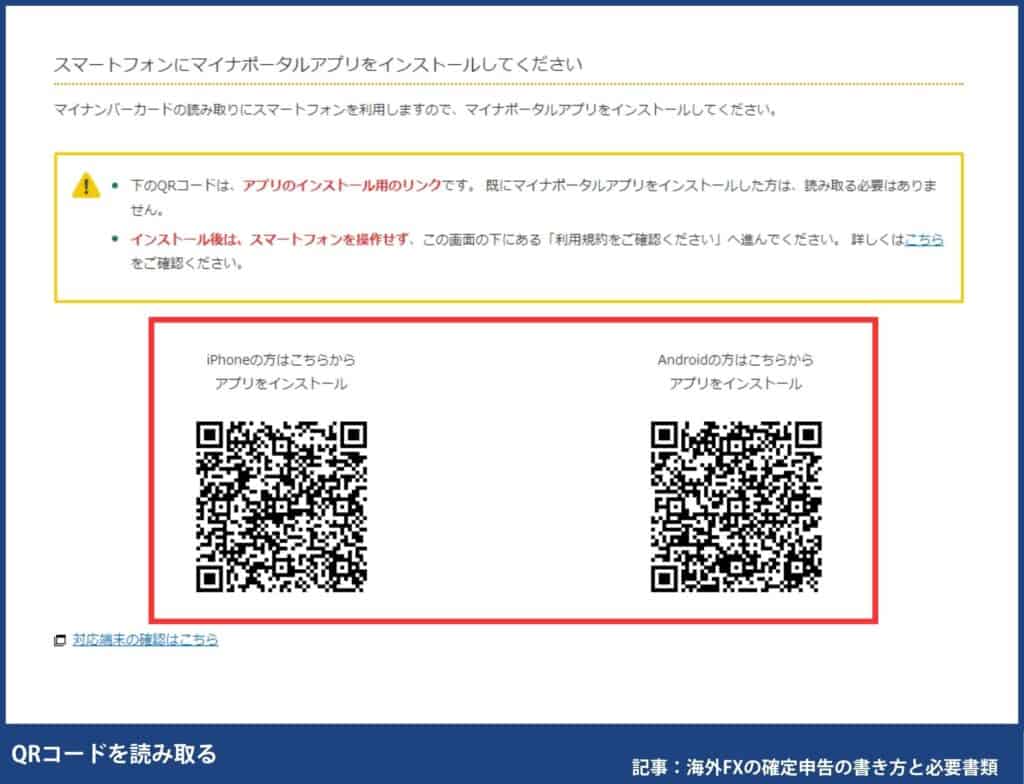

次に、マイナポータルをインストールして、QRコードをスマホで読み取ります。事前にマイナポータルの利用者登録を完了している方は「マイナポータルと連携する」、それ以外の方は「連携しないで申告書等を作成する」をタップしてください。

スマホにマイナポータルアプリをインストールして、QRコードを読み取りましょう。読み取りが完了すると、次に進めます。

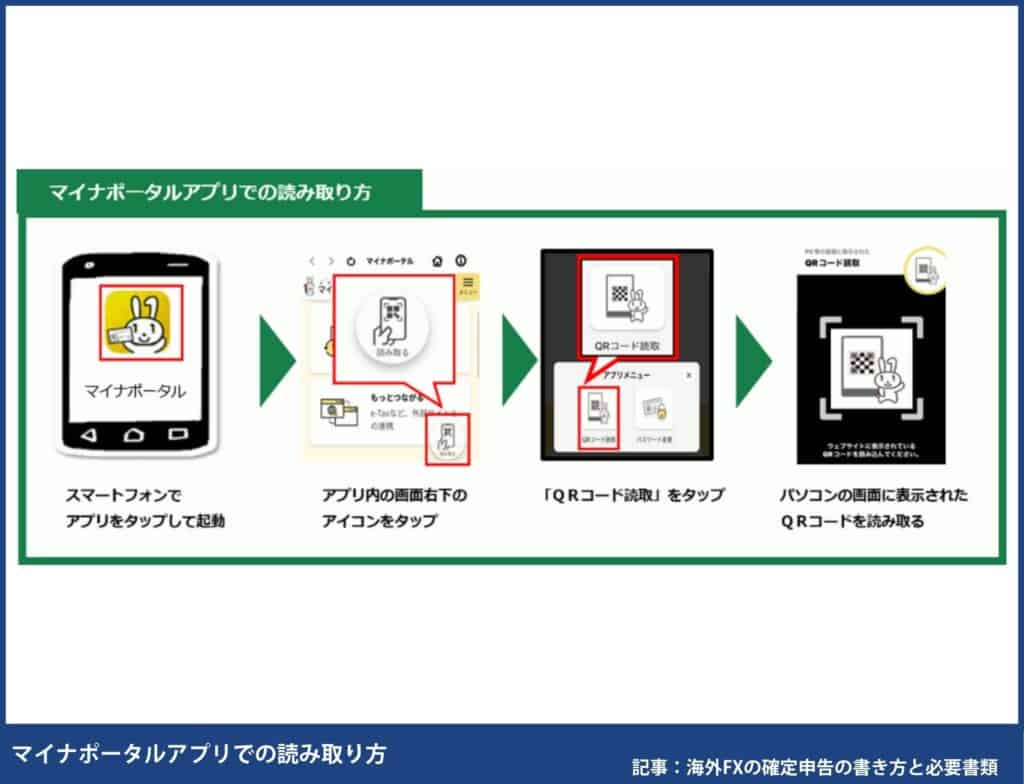

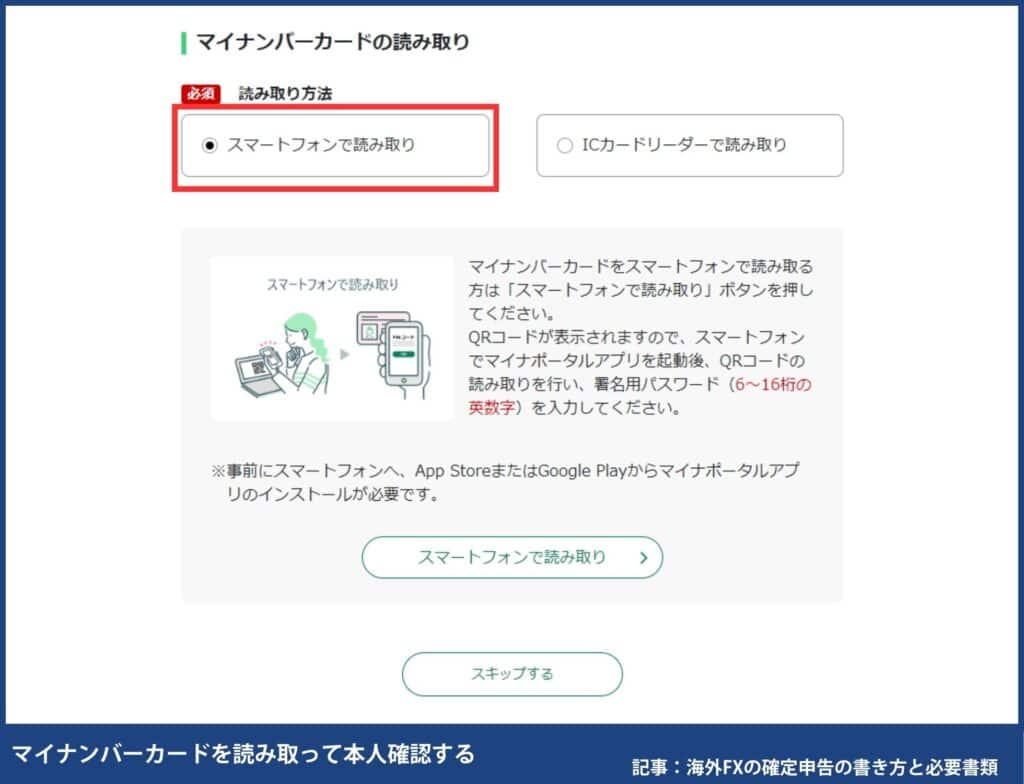

次に、スマホでマイナンバーカードを読み取ります。読み取り方法を選択し、「スマートフォンで読み取り」をタップしてください。

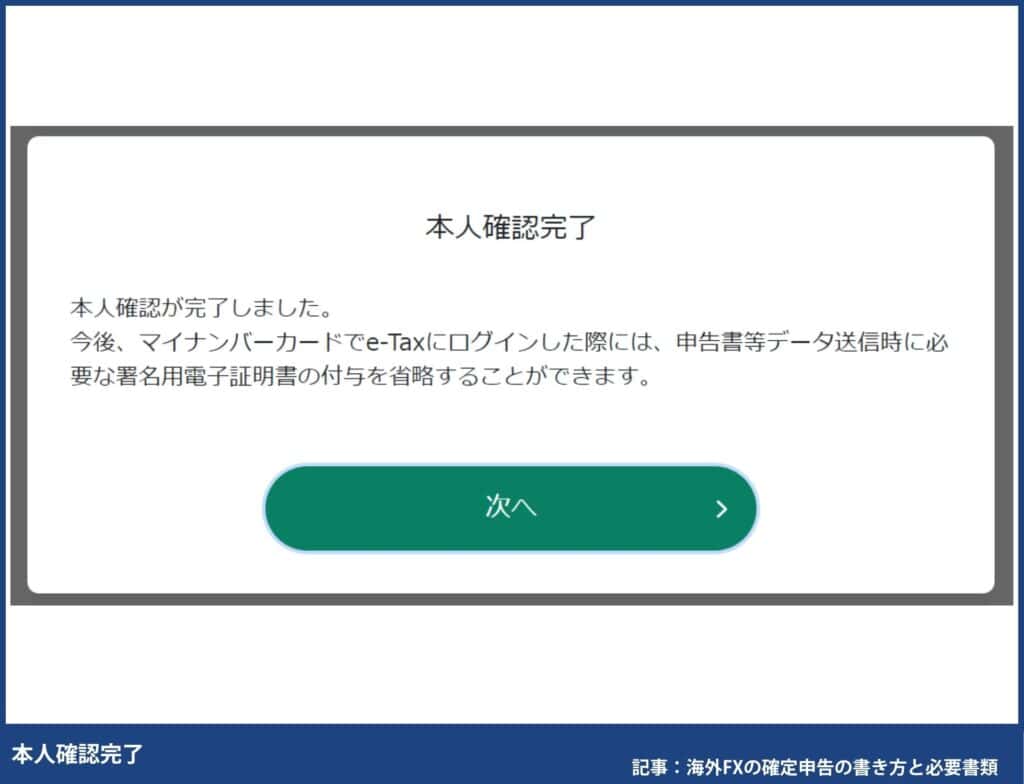

マイナンバーカード上にスマホを置くと、本人確認が完了します。以上で、マイナンバーカードの連携は完了です。ここから確定申告書を作成していきます。「申告書等を作成する」をタップしてください。

ここから、確定申告書を作成していきます。「次へ進む」をタップしてください。

続いて、確定申告書の提出方法を選択します。スマホで提出する方は「e-Taxにより税務署に提出する。」を選択してください。また、申告内容に関する質問(3つ)にも回答しましょう。

次に、各所得を入力していきます。海外FXの利益は「雑所得」、会社員の給与は「給与所得」に入力します。開業届を出している個人事業主で副業収入がある方は「事業所得」も忘れず入力してください。

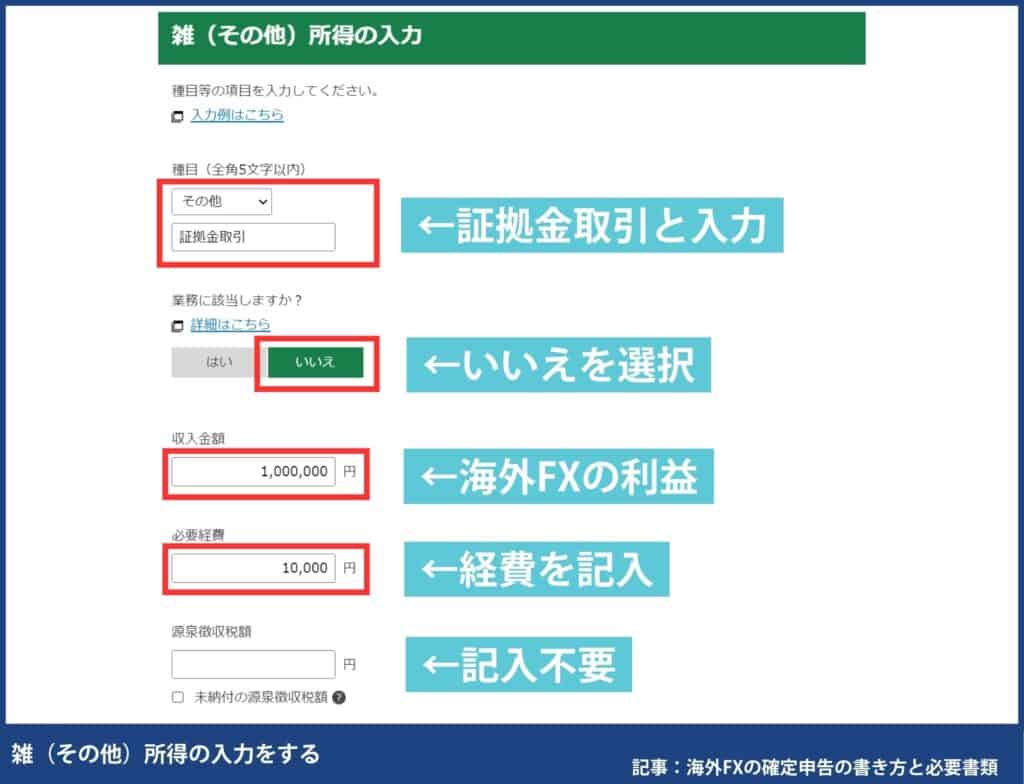

海外FXの種目は、その他で「証拠金取引」と入力します。業務に該当しますか?は「いいえ」を選択し、海外FXの利益・経費を入力します。(源泉徴収税額は記入不要です)

所得の生ずる場所、報酬などの支払者は海外FX業者の住所と業者名を記入します。下記を参考に、入力してください。複数業者ある場合は、「続けてもう1件入力」から記入しましょう。

各業者の記入例

| 海外FX | 住所 | 業者名 |

|---|---|---|

| XMTrading | Eden Plaza,Eden Island,Republic of Seychelles | Tradexfin Limited |

| FXGT | Room 12, First Floor, Kingsgate House, Victoria, Mahe, Seychelles | 360 Degrees Markets Ltd. |

| Exness | 9A CT House, 2nd floor, Providence, Mahe, Seychelles | Exness (SC) Ltd. |

| AXIORY | No. 1 Corner of Hutson Street and MarineParade,Belize City,Belize | Axiory Global Ltd. |

| TitanFX | 1stFloor,Govant Building,Kumul HighwayPort Vila,Vanuatu | Titan FX Limited. |

| HFMarkets | Suite 305, Griffith Corporate Centre, P.O Box 1510, Beachmont Kingstown St. Vincent and the Grenadines | HF Markets (SV) Ltd |

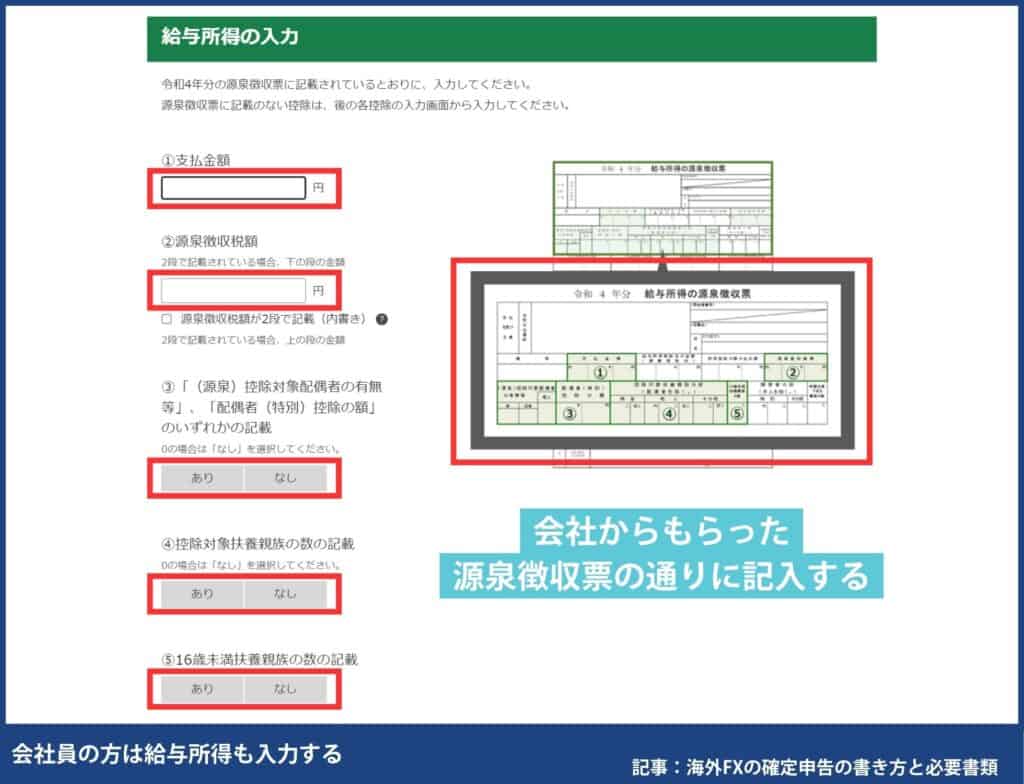

会社員は給与所得も入力しましょう。会社からもらった源泉徴収票を準備して、画面の指示通りに数字を入力してください。

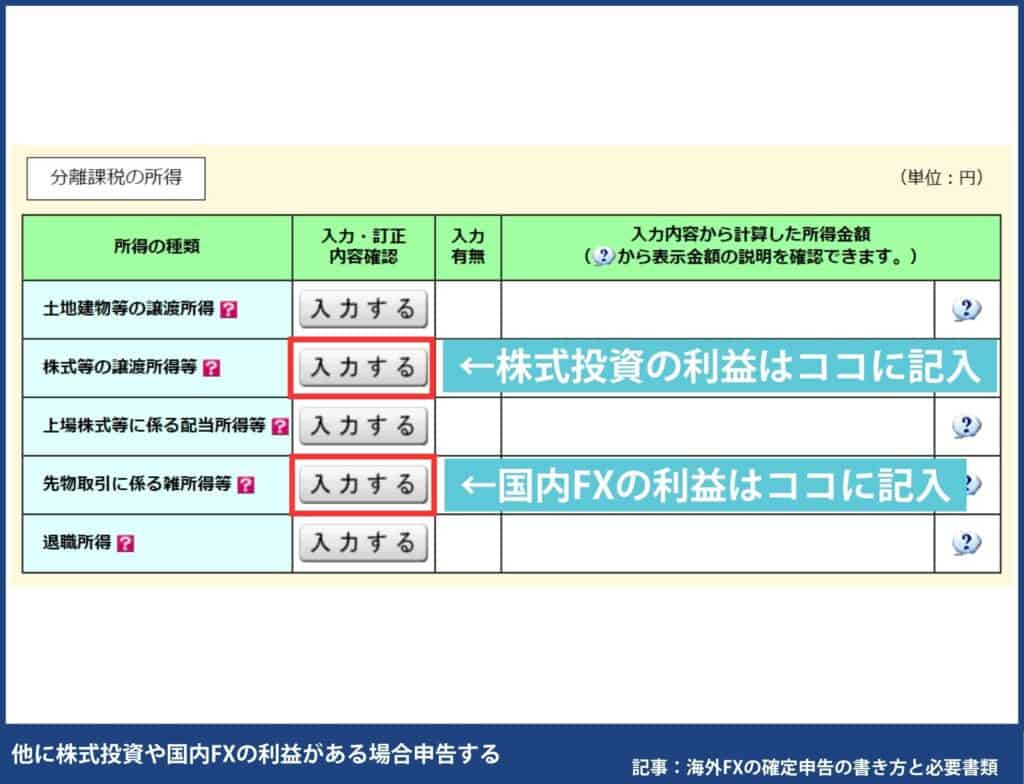

他に、株式投資や国内FXの利益がある場合も申告が必要です。(株式投資は源泉徴収ありを選択していれば不要)国内FXは「先物取引に係る雑所得等」に入力しましょう。

次に控除を入力します。会社員は源泉徴収票に記載された社会保険料を必ず入力してください。また、ふるさと納税した方は「寄付金控除」に入力しましょう。

すべて入力したら、納付する金額が表示されます。

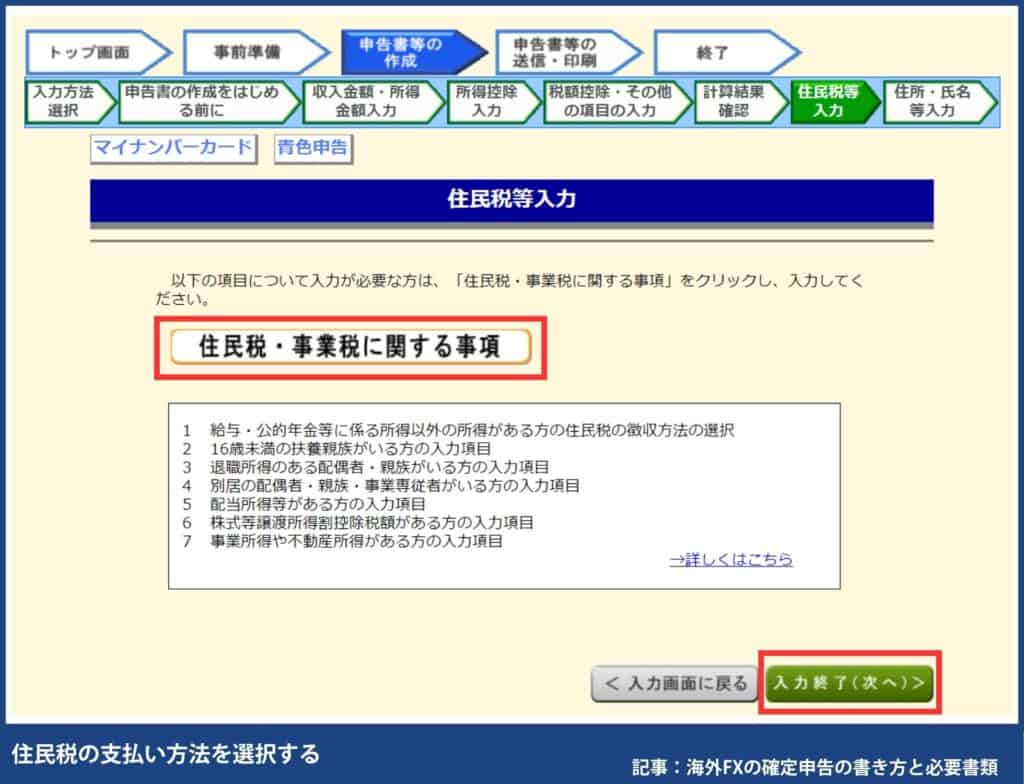

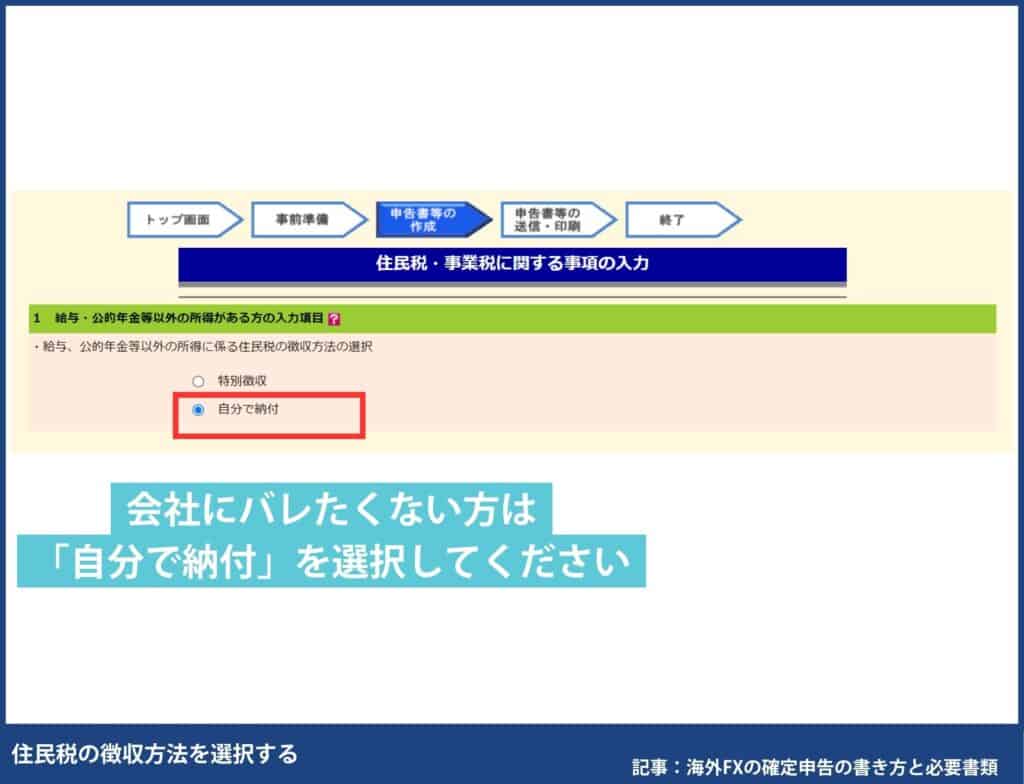

次に、住民税の支払い方法を選択します。「住民税・事業税に関する事項」をタップして、選択画面に移動します。

会社にバレたくない方は「自分で納付」を選択しましょう。自分で納付にチェックしないと、住民税が増えて会社にバレます。少額であればバレる可能性は低いですが、自分で納付がおすすめです。

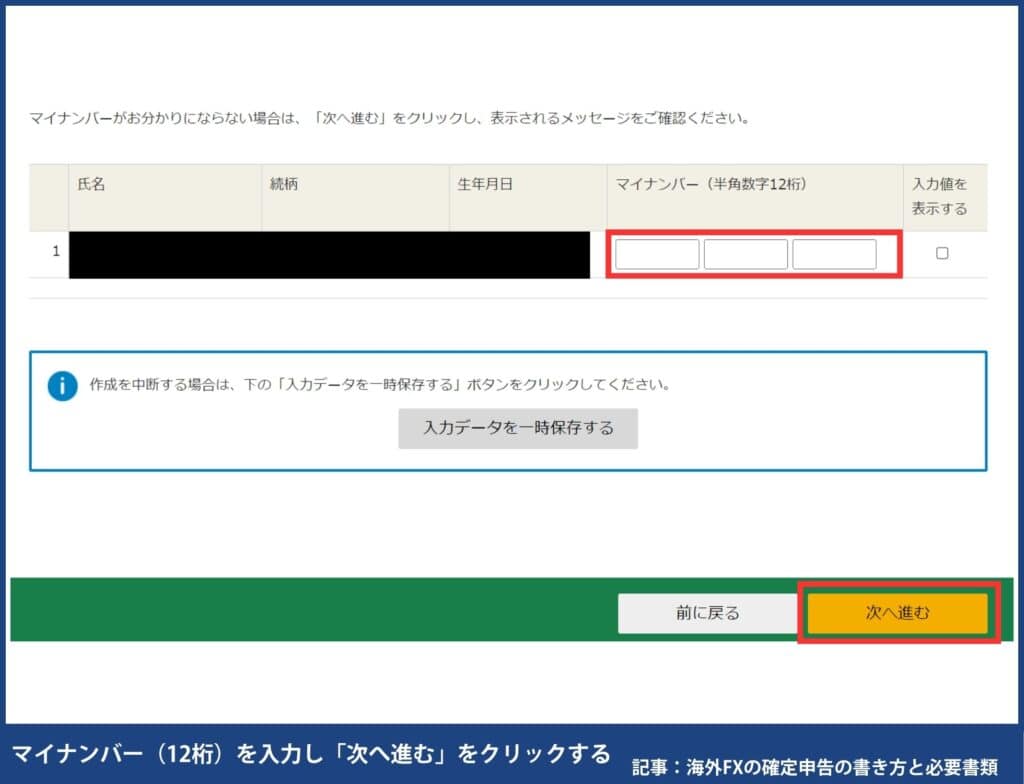

最後に、e-Taxで税務署に申告書を提出します。マイナンバー(12桁)を入力して、作成した書類を「帳票表示・印刷」から確認しましょう。

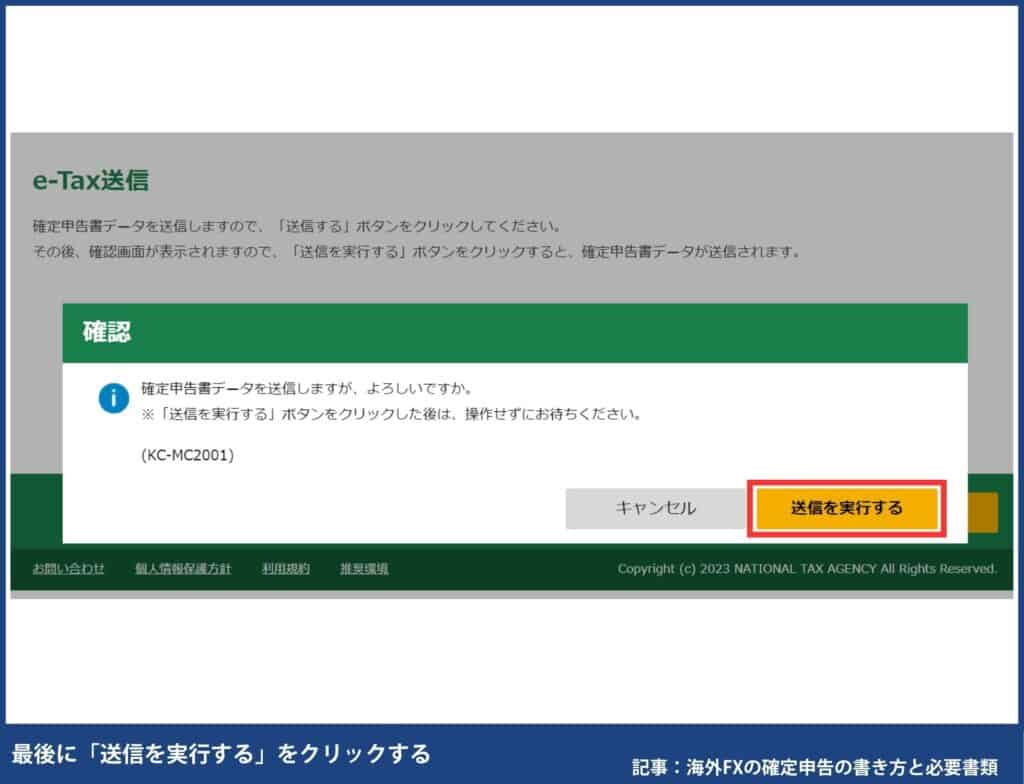

決算書等の送信は「上記以外」、マイナンバーカードの認証方法は「QRコード」を選択します。

最後に「送信を実行する」をクリックしたら、確定申告書が税務署に提出されます。間違いがないか確認し、提出したら完了です。

海外FXの確定申告に関する注意点

海外FXの確定申告に関する注意点

- 間違いに気付いたら、すぐに申請し直さないといけない

- 確定申告が不要でも、利益があれば住民税の申告は必要

- 損失のみでも確定申告したほうがいい場合がある

- 過去分と損益通算はできない

- 経費の領収書・年間取引報告書は5年(青色申告者は7年)保管が必要

間違いに気付いたら、すぐに申請し直さないといけない

海外FXの確定申告で間違いに気付いたらすぐに申請し直しましょう。過剰申告ならお金が還付、過少申告なら追加で納税しなければいけません。放置すると、延滞税がかかるので余計に税金を納めることになるので注意してください。

確定申告が不要でも、利益があれば住民税の申告は必要

利益20万円以下で確定申告が不要でも、利益があれば住民税の申告は必要です。知らない方が多いですが「20万円ルール」と呼ばれ、確定申告しない場合は、自治体で別途手続きしなければいけません。確定申告は所得税に関する手続きで、利益20万円以下なら不要。一方、住民税は1円でも利益があれば支払わないといけません。確定申告したら住民税の申告も同時に行ってくれるので、わざわざ手続きしなくてもOK。確定申告しない方のみ、別途手続きしましょう。

損失のみでも確定申告したほうがいい場合がある

損失のみの場合、確定申告は不要ですが、海外FX以外に雑所得がある人は、海外FXの損失分を確定申告することで、納める税金を抑えられます。これは損益通算と言われ、1年分の利益と損失を相殺することができきます。

例えば、海外FXの損失が30万円あり、仮想通貨売買で100万円利益があったとします。仮想通貨で得た利益も雑所得に該当するので、損益通算すると70万円に対してのみ税金が課されます。他にも副業収入や公的年金も雑所得に該当します。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

過去分と損益通算はできない

海外FXは損失繰越不可のため、過去分と損益通算はできません。その年の損益に対して税金がかかるため、過去にいくら損していても関係ありません。

例えば、2024年に50万円の損失を出し、2025年に80万円の利益が出たとします。2024年の損失50万円は切り捨てられ、2025年の利益80万円の全額が課税対象となります。国内FXとは違い、過去の損失で今年の利益を減らすことはできないので注意が必要です。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

経費の領収書・年間取引報告書は5年(青色申告者は7年)保管が必要

海外FXに関する経費領収書や年間取引報告書は5年(青色申告者は7年)保管する必要があります。確定申告時には不要ですが、国税庁の調査が入った時に証明できないといけません。申告する書類は、とりあえずまとめて保管しておきましょう。

確定申告しないとどうなる?無申告リスクとペナルティ

海外FXの利益を申告せずに放置すると、税務署に把握されるリスクは非常に高いです。海外業者からの入出金はマイナンバー制度や海外送金記録で追跡されるため、「バレない」と考えるのは危険です。無申告が発覚した場合は、以下のペナルティが課される可能性があります。

無申告加算税(ケースで税率が変わります)

| タイミング | 無申告加算税の割合(令和6年以降の代表的ケース) |

|---|---|

| 調査の事前通知前に自主的に期限後申告 | 5% |

| 調査の事前通知後に期限後申告(決定の予知前) | 10% / 15% / 25%(税額の50万円まで10%、50〜300万円 15%、300万円超 25%) |

| 調査後(決定の予知後)等 | 15% / 20% / 30%(税額の50万円まで15%、50〜300万円 20%、300万円超 30%) |

※ 反復無申告・帳簿不提示等には+5%〜+10%の加重あり。仮装・隠ぺいがあれば重加算税40%(無申告)も。

法定申告期限から1か月以内に自主的に期限後申告し、一定要件(税額全額の期限内納付等)を満たすと無申告加算税が不適用になる場合があります。迷ったら早く出しましょう。

延滞税

期限後に納める税金には延滞税が上乗せ。最初の2か月は「年7.3%」と「特例基準割合+1%」の低い方、2か月経過後は「年14.6%」と「特例基準割合+7.3%」の低い方。実際の年率は年度ごとに公表されます。「給与の人は20万円以下は確定申告不要」という所得税の特例があっても、住民税の申告が必要になる場合があります。副業や雑所得がある会社員は市区町村の案内も要チェック。給与所得者で確定申告が必要な人も合わせて確認しましょう。

海外FXの個人事業主の確定申告に関するよくある質問

【まとめ】海外FXの確定申告は個人事業主でも必須!節税策を理解して対応しよう

海外FXで得た利益は、個人事業主であっても「雑所得」として確定申告が必要になります。特にフリーランスや専業トレーダーは、年間48万円を超える利益で申告義務が発生するため注意が必要です。、経費計上・各種控除・雑所得同士の損益通算を活用すれば、税負担を軽減することは可能です。利益が大きくなれば、法人化を検討するのも有効な選択肢となります。

海外FXで安定して利益を出す個人事業主は、必ず正しく確定申告を行い、節税方法を組み合わせて「手元に残る利益」を最大化することが重要です。必要に応じて海外FXに強い税理士に相談することで、安心して取引に集中できる環境を整えられるでしょう。