海外FXで得た利益は「雑所得」に分類されるため、青色申告の対象にはなりません。その結果、損失の繰越控除や最大65万円の特別控除などのメリットを受けられず、税負担が重く感じる人も多いです。本記事では、青色申告の基本知識と、海外FXと国内FXの税制の違い、知っておきたい節税方法まで詳しく解説しています。

海外FXは青色申告できない

「海外FXで大きく稼いだら、青色申告で節税したい」そう考える方が多いですが、残念ながら海外FXは青色申告できません。海外FXで得た利益は原則として「雑所得」に区分されるため、青色申告の特典を受けることはできません。

海外FXが青色申告できない理由

海外FXで得た利益は青色申告の特典を受けられません。理由は、所得税法で青色申告の対象が「事業所得」「不動産所得」「山林所得」に限定されているためです。海外FXの利益は3つの所得に該当せず、雑所得として扱われるため、青色申告の最大65万円控除などの恩恵は適用されません。

国内FXの場合も「先物取引に係る雑所得等」として分離課税(約20.315%)の枠組みはありますが、同様に青色控除の対象外です。

青色申告をすることができる方は、不動産所得、事業所得、山林所得のある方です。

引用元:国税庁 青色申告制度

青色申告の基礎知識

青色申告とは、正しい帳簿を作成・保存する代わりに税制上の特典を受けられる申告方法です。個人事業主や不動産所得者が利用でき、白色申告に比べて節税メリットが大きい「青色申告特別控除(最大65万円)」が特徴です。

国税庁に「青色申告承認申請書」を提出して承認されると利用できます。承認申請の期限は、その年の3月15日まで(1月16日以後に新規開業なら開始日から2か月以内)であり、過ぎるとその年分は青色の適用を受けられません。

青色申告の特徴一覧

| 項目 | 内容 |

|---|---|

| 申告対象 | 事業所得・不動産所得・山林所得 |

| 提出書類 | 確定申告書、青色申告決算書、帳簿類 |

| 帳簿方式 | 単式簿記(簡易帳簿)または複式簿記 |

| 控除額 | 10万円控除:簡易帳簿 55万円控除:複式簿記・決算書作成 65万円控除:複式簿記+e-Tax提出または電子帳簿保存 |

| 主なメリット | ・青色申告特別控除(最大65万円) ・赤字の3年間繰越可能 ・家族への給与を必要経費にできる(青色事業専従者給与) ・30万円未満の資産を一括経費にできる(少額減価償却) |

| 提出期限 | 毎年3月15日まで(承認申請は原則その年の3月15日まで) |

| 必要書類保存 | 帳簿・領収書など7年間の保存義務 |

青色申告のメリット

青色申告の最大の魅力は、正しい帳簿をつけることで税金を減らせる制度です。白色申告より手間は増えますが、その分「控除額が増える」「赤字を繰り越せる」など節税効果が大きいのが特徴です。

青色申告のメリット

- 青色申告特別控除(最大65万円)

- 複式簿記+e-Taxで申告すれば、最大65万円を所得から差し引ける

- 例えば、課税所得が400万円なら、65万円控除で所得税・住民税を合わせて約13万円節税可能

- 赤字を3年間繰り越せる

- 事業で赤字になった場合、翌年以降の黒字と相殺できる

- 例:1年目に-100万円、2年目に+120万円 → 課税対象は差し引き20万円のみ

- 家族への給与を経費にできる(専従者給与)

- 配偶者や子どもなど、事業に専従している家族へ給与を支払った場合、全額を経費計上できる

- 白色申告では上限が決まっている

- 少額資産(30万円未満)の一括経費計上

- パソコンやプリンタなど、30万円未満の備品は一括で経費計上できる

- 事業開始時や設備投資が多い年に有利

- 貸倒引当金の計上

- 売掛金が回収不能になるリスクに備え、一定割合を経費計上できる

【数値例】青色申告と白色申告のメリット比較

課税所得400万円(給与なし・事業所得のみ) のケースで比較した例です。同じ条件で青色申告と白色申告では、税金の差額が19万5,000円もありました。

税額計算の前提

- 所得税率:20%(課税所得330万超~695万円以下)

- 住民税:一律10%

- 控除額:青色(65万円控除) or 白色(なし)

青色申告と白色申告の比較表

| 項目 | 白色申告 | 青色申告(65万円控除) | 差額 |

|---|---|---|---|

| 課税所得 | 400万円 | 335万円 | -65万円 |

| 所得税(20%) | 80万円 | 67万円 | -13万円 |

| 住民税(10%) | 40万円 | 33.5万円 | -6.5万円 |

| 合計税額 | 120万円 | 100.5万円 | -19.5万円 |

海外FXと国内FXの税制の違い|海外FXの税金が高すぎる理由

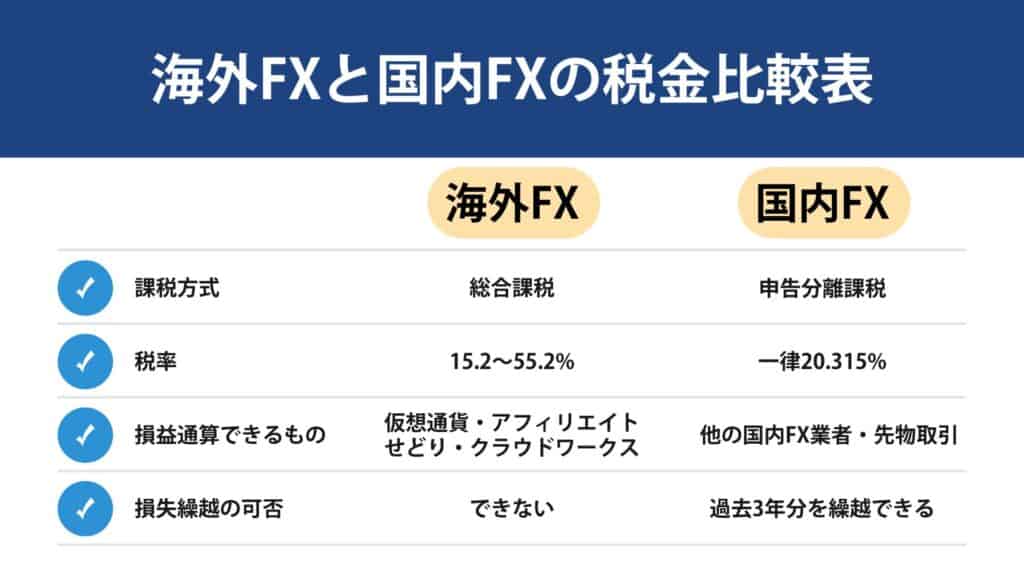

海外FXの利益は「雑所得(総合課税)」として扱われ、累進課税で最大55%の税率がかかります。一方、国内FXは「申告分離課税」で一律20.315%。この差により、海外FXは利益が大きいほど税負担が急増し「税金が高すぎる」と感じられます。

課税方式の違い

海外FXと国内FXの税金比較

| 項目 | 海外FX | 国内FX |

|---|---|---|

| 税区分 | 雑所得 | 先物取引に係る雑所得等 |

| 課税方式 | 総合課税 | 申告分離課税 |

| 税率 | 15.2~55.2% ※住民税(10%)・復興特別所得税(2.1%)含む | 一律20.315% ※住民税(5%)・復興特別所得税(0.315%)含む |

| 損益通算できるもの | 仮想通貨/アフィリエイト/せどり/クラウドワークス etc | 他の国内FX業者/先物取引 etc |

| 損失繰越 | できない | 過去3年分を繰越できる |

海外FXと国内FXでは、課税方式そのものが別物です。国内FXは、先物取引に係る雑所得等として「申告分離課税」。税率は所得税15%+復興特別所得税0.315%+住民税5%=約20.315%一律。対して海外FXは、雑所得として給与などと合算される「総合課税」となり、課税所得に応じて5〜45%+住民税10%が累進で上乗せされます。

さらに、損失処理も真逆で、国内FXは損失を最長3年間繰り越し、翌年以降の利益と相殺可能。一方、海外FXは繰越不可、同一年内の雑所得同士でしか相殺できません。

税率の違い

税率では、国内FXは申告分離課税で一律20.315%(所得税15%+復興特別所得税0.315%+住民税5%)のため、利益が増えても税率自体は変わりません。一方、海外FXは総合課税で所得税は5~45%の累進税率がかかり、さらに住民税は原則10%(所得割)。高年収の人や他の副業収入が大きい人ほど、海外FXの税率はグンと上がる構造です。

海外FXと国内FXで比べると、税金面だけで考えたら収入が多い人は国内FX一択。なぜなら、国内FXは税率20%に対して、海外FXは収入が多いほど税金が高くなり、最大55%も払うことになるからです。

海外FXの税率(所得税+住民税)

| 課税所得 | 海外FX |

|---|---|

| ~195万円 | 15% |

| 195~330万円 | 20% |

| 330~695万円 | 30% |

| 695~900万円 | 33% |

| 900~1,800万円 | 43% |

| 1,800~4,000万円 | 50% |

| 4,000万円~ | 55% |

例えば、年収1,000万円でFX利益が50万円のサラリーマンの場合で考えます。国内FXの場合、年収によらず20.315%なので50万円×20.315%=約10.1万円。一方、海外FXの計算は複雑です。まず年収1,000万円には給与所得控除が適応され(195万円が控除)、1,000万円-195万円=805万円がサラリーマン本業の課税所得。そこに、海外FXの利益50万円を足すと、課税所得の合計は855万円になります。上表に当てはめると、税率は33%なのでFX利益50万円×33%=16.5万円の税金がかかり、国内FXの方が6万円以上安く済みます。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

海外FXは損失繰越できない

損失繰越の可否

| 海外FX | 国内FX |

|---|---|

| できない | 3年分の繰越ができる |

海外FXでは損失繰越ができませんが、国内FXは3年分の繰越ができます。国内FXのように損失繰越ができると、税金面でお得になるケースがあります。なぜなら、過去3年分の損失と今年の利益を相殺して税金を減らせるからです。例えば、今年のマイナスを、翌年以降のプラスから差し引けます。

海外FX(雑所得)には損失繰越の制度がありません。また、雑所得の損失は他の所得との損益通算も原則できないため、「来年の利益で相殺すればいい」は通用しません。年内に大きく負けたら、その年で完結する単年度完結の世界だと理解してください。

例えば、2024年に50万円の損失を出し、2025年に80万円の利益が出たとします。2024年の損失50万円は切り捨てられ、2025年の利益80万円の全額が課税対象となります。国内FXとは違い、過去の損失で今年の利益を減らすことはできないので注意が必要です。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

海外FXの損益通算は雑所得のみ可能

海外FXの赤字(雑所得)は、給与・事業・不動産など他の区分とは通算できません。一方で、同じ“雑所得”どうしであれば、年末の確定申告で合算して計算可能です。仮想通貨やアフィリエイト、副業収入(クラウドワークスなど)と損益通算できます。

ただし、国内FX(申告分離課税)とは違うため、海外FXと国内FXの損益は相互にぶつけられません。ここを混同すると申告ミスになりかねないので注意しましょう。

損益通算できるもの

| 海外FX | 国内FX |

|---|---|

| 他の海外FX業者、仮想通貨、アフィリエイト、せどり、クラウドワークスなどの副業収入 | 他の国内FX業者、先物取引 |

例えば、Webライターとして月5万円の収入があり、海外FXで5万円損してしまった場合に相殺可能です。損益通算は、損失が出た場合に他の収入と相殺できるので、副業している方でFXの損失が出る可能性があるなら海外FXの方が節税できる場合があります。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

海外FXの税金シミュレーション

海外FXの税金がどのくらいなのか実際に「税金計算ツール」を使用して計算してみましょう。数値を入力するだけで、税金の額がシミュレーションできます。

入力するだけ!税金計算ツール

下記のツールを使えば1分で税率や支払う税金が分かるのでシミュレーションしてみましょう。自分の税率は算出された所得税に住民税10%を足してください。また、海外FXの利益は雑所得に入力してください。

※各項目は令和6年分(2024年)の計算方法を適応し、概算値を算出しています。

※確定申告の有無により寄付金控除(ふるさと納税)の計算が異なるため、所得税と住民税が異なる場合があります(合計額は同じになります)。

※住民税は10%で計算しています。

※このツールは、情報提供のみを目的として提供されており、正確性や完全性を保証するものではありません。本ツールの使用によって生じたいかなる損失や損害についても、当社は一切の責任を負いません。特に、税金やその他の財務については、専門家に相談することをお勧めします。

自分で計算したい方向けの早見表と計算のやり方例はこちら

課税所得と税率(所得税+住民税)

| 課税所得 | 海外FX | 控除額 |

|---|---|---|

| ~195万円 | 15% | 0円 |

| 195~330万円 | 20% | 9万7,500円 |

| 330~695万円 | 30% | 42万7,500円 |

| 695~900万円 | 33% | 63万6,000円 |

| 900~1,800万円 | 43% | 153万6,000円 |

| 1,800~4,000万円 | 50% | 279万6,000円 |

| 4,000万円~ | 55% | 479万6,000円 |

例えば、年収400万円でFX利益が50万円のサラリーマンの場合で考えます。国内FXの場合、年収によらず20.315%なので50万円×20.315%=約10.1万円です。

一方、海外FXの計算は複雑です。まず年収400万円には給与所得控除が適応されるので、国税局のHPを確認します。400万円の場合、「収入金額×20%+44万円」が控除されるので、400万円×20%+44万円=124万円を引いた額が課税所得です。

つまり、400万円-124万円=276万円がサラリーマン本業の課税所得。そこに、海外FXの利益50万円を足すと、課税所得の合計は326万円になります。

上表に当てはめると、税率は20%なのでFX利益50万円×20%=10万円の税金がかかります。この場合、海外FXの方が国内FXと比べて少し税金が安いです。

※実際は、課税所得326万円×20%=65.2万円から、控除額9万7,500円を差し引いた金額の税金を支払います。上記では、海外FXの利益により増える税金を算出するため、控除額は給与に適応するものとして計算は省略しています。

海外FXと国内FXの税金の損益分岐点は330万円

FXの年間利益が約330万円を超えたあたりから、海外FXと国内FXの税負担の差として顕著に現れ始めます。海外FXで年間利益330万円を超えると、所得税率が20%→23%にステップアップし、住民税10%を合算すると実効税率33%超に到達します。つまり、同じ330万円の利益なら、国内FXでは課税額約67万円、海外FXでは約109万円であり、その差は42万円です。

利益が大きくなるほど差額は拡大し、海外FXの課税所得が約695万円を超えると税率は43%台へ。逆に言えば、年間利益が330万円未満であれば、海外FXと国内FXの税負担差は10万円前後に収まり、FX業者のスプレッドやレバレッジ条件しだいで逆転する余地もあります。

- 年初に年間利益の上限を設定する

- 上限(330万円あたり)を超えそうになったら、海外FXでのポジションを決済し利益を確定させる

- それ以降は国内FXに取引をシフトすることで、海外FXの累進課税による税率の急上昇を避けることができる

海外FXで個人が実践できる節税対策5選

海外FXの節税対策

- 必要経費を漏れなく計上する

- 所得控除の活用

- 複数の海外FX業者間での損益通算

- 他の雑所得との損益通算

- 利益を扶養内・申告不要ラインに調整する

①必要経費を漏れなく計上する

海外FXは雑所得扱いなので、利益=総収入-必要経費です。つまり、必要経費をできるだけ多く計上することが、税金(特に税率が高い総合課税のダメージ)を減らすための重要なポイントになります。経費を多く計上するほど、税金がかかる対象となる課税所得が小さくなります。 課税所得が減れば、その分支払う税金も少なくなります。

経費として認められるためには、直接性(その支出が海外FXの取引を行うために直接必要だったと説明できること)と証明(支出があったことを証明するレシートや領収書など)が重要です。プライベートでも利用するインターネット回線費や家賃などは、FX取引に使った割合(按分比率)を明確に説明できる根拠が必要です。例えば、FX取引に使う時間は全体の〇割だから、家賃の〇割を経費にするといった具体的な説明ができるようにします。毎月、家計簿アプリやExcelなどに経費を記録していくことが効率的な経費管理のコツです。

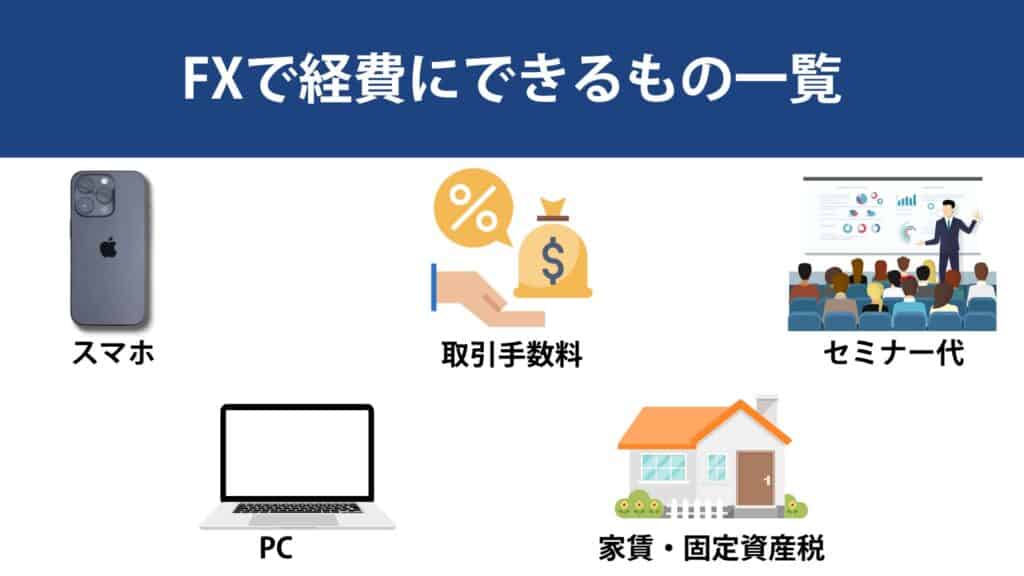

海外FX・国内FXで経費にできるもの(代表例)

- iPhone、スマホの本体代

- トレードに使うPC、ディスプレイ、机、椅子

- 家賃(賃貸)、固定資産税(持ち家)

- 通信費(Wi-Fi代、スマホ代)

- FXに関するセミナー、書籍

- VPS、自動売買ツール(EA)

例えば、所得税23%・住民税10%の税率帯にいる人が10万円の経費を計上できれば、合計3万3,000円の節税につながります。その年の利益が大きい場合は、来年の購入予定だったFX関連の書籍、PC周辺機器などの必要経費を前倒しで支払うことで、その年の経費を増やし、課税所得を減らすことが可能です。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

②所得控除の活用

海外FXの利益(雑所得)を必要経費で圧縮した後は、さらに所得控除を活用することで、最終的な税金負担を減らすことができます。特に、累進課税が適用される海外FXの利益では、所得控除の節税効果は非常に大きいです。

【活用すべき主な所得控除の例】

- 医療費控除

- 年間にかかった医療費が10万円を超える場合(または総所得金額等の5%を超える場合)、超過分を所得から控除できます。病院の治療費、薬代、通院費などが対象で、家族全員分の医療費を合算できます。

- ふるさと納税(寄附金控除の一種)

- 寄付金控除の一種で、特定の自治体への寄付を通じて実質2,000円の自己負担で、寄付額に応じて所得税と住民税から控除を受けられます。返礼品を受け取りながら節税できる、非常に人気の高い制度です。

- 生命保険料控除・地震保険料控除

- 支払った生命保険料や地震保険料に応じて、一定額を所得から控除できます。特に、保険料が掛け捨てタイプであっても節税メリットが大きいのが特徴です。

③複数の海外FX業者間での損益通算

海外FXの利益は「雑所得(総合課税)」に分類されるため、同じ雑所得であれば複数の海外FX口座間で損益を通算することが可能です。例えば、A社の口座で+200万円、B社の口座で−100万円だった場合、確定申告では合計+100万円として申告できます。この仕組みを利用すれば、黒字の口座だけを申告して税金が増えてしまう事態を防げます。

ただし、損益通算ができるのはあくまで「同じ雑所得内」での話であり、給与所得や不動産所得といった他の所得区分とは相殺できません。また、赤字を翌年以降に繰り越すこともできないため、その年のうちに通算して調整することが重要です。

④他の雑所得との損益通算

海外FXの赤字は翌年に繰り越せませんが、同じ年に得た他の雑所得の黒字と相殺(損益通算)することは可能です。逆に、FXが黒字で他副業(雑所得)が赤字でも同原理で課税所得を圧縮できます。雑所得の範囲内での損益の通算は可能ですが、他の各種所得の金額との損益通算はできないので注意しましょう。

海外FXの損失を翌年に繰り越せないという特性から、年末ギリギリまでの損益状況の把握が極めて重要になります。また、その年に大きな利益が出ていて、かつ含み損(まだ確定していない損失)のポジションがある場合、年をまたぐ前にあえてそのポジションを決済し、損失を確定させることで、その年の利益と相殺して税金負担を減らすという微調整も有効です。

【例】他の雑所得

| 区分 | 具体例 |

|---|---|

| 投資系 | 海外FXの利益 仮想通貨の利益 暗号資産のマイニング収入 CFD取引 先物取引(一定条件下) |

| 副業系 | アフィリエイト収入 クラウドソーシング報酬 ネットオークションやフリマ売上(継続的な場合) |

| 年金系 | 公的年金(国民年金・厚生年金) 企業年金 個人年金保険 |

| その他 | 原稿料・講演料 印税(事業規模に至らない場合) 懸賞やクイズの賞金 ポイントサイト収入 |

たとえば、アフィリエイトで+60万円(雑所得)、海外FXで-40万円なら、合算後の課税対象は+20万円になります。サラリーマンの場合、20万円までは申告不要のため、所得税申告が不要になるケースもあります(住民税は別途申告)。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

一般的には雑所得とされることから、雑所得の範囲内での損益の通算は可能ですが、他の各種所得の金額との損益通算はできません。

引用:国税庁

⑤利益を扶養内・申告不要ラインに調整する

海外FXで利益を出す場合、特に扶養されている方(配偶者や親族)や会社員の方が注意すべきなのが、扶養控除や配偶者控除の適用条件です。控除を維持することが、世帯全体の税金や社会保険料を抑える上で重要になります。

扶養控除や配偶者控除は、2025年改正で58万円以下に要件が緩和されました。扶養している配偶者や扶養親族の合計所得金額が年間58万円以下であれば、扶養している側がこれらの控除を受けられるということです。配偶者(または扶養親族)の所得がこの範囲に収まれば、世帯単位の住民税と社会保険料が大幅に軽減されます。

たとえば、主婦トレーダーが海外FXで+50万円、必要経費7万円を計上すると、所得43万円で扶養内に収められます。逆に、扶養から外れると配偶者控除38万円が失われ、世帯課税が跳ね上がるので、あえて利益を伸ばしすぎないのも立派な節税戦略です。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

合計所得金額に応じて、基礎控除額が改正されました。

引用:国税庁

- 合計所得⾦額132万円以下:95万円(改正前:48万円)

- 合計所得⾦額132万円超336万円以下:88万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額336万円超489万円以下:68万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額489万円超655万円以下:63万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額655万円超2,350万円以下:58万円(改正前:48万円)

海外FXで税金が高すぎる?法人化による節税メリット

海外FXでは、利益が大きくなるほど税率は上がり、最大で55%(住民税含む)に達することもあります。利益が一定規模以上になる場合は「法人化」することで税負担を軽減できる可能性があります。

法人化のメリット

- 法人化で税率が下がる

- 翌年以降に損失繰越ができる

- 損益通算の範囲が広がる

- 幅広く経費計上できる

法人化で税率が下がる

個人の海外FX利益は総合課税となり、課税所得が高いほど税率も上がります。年収+FX利益が大きくなると、45%の所得税と10%の住民税で最大55%課税されます。一方、法人化すれば法人税率は約23.2%前後(中小企業ならさらに低い段階税率あり)に固定され、所得が大きいほど効果的です。特に高収益トレーダーにとっては法人化で手元に残る資金が増え、再投資に回せる点が大きなメリットです。

法人化の税率一覧

| 課税所得金額の区分 | 400 万円以下 | 400 万円超 800 万円以下 | 800 万円超 |

|---|---|---|---|

| 法人税 | 15.00% | 15.00% | 23.20% |

| 地方法人税 | 1.55% | 1.55% | 2.39% |

| 法人住民税 (1)都道府県民税 | 0.15% | 0.15% | 0.23% |

| 法人住民税 (2)区市町村民税 | 0.90% | 0.90% | 1.39% |

| 事業税 | 3.50% | 5.30% | 7.00% |

| 特別法人事業税 | 1.30% | 1.96% | 2.59% |

| 総合税率 | 22.40% | 24.86% | 36.80% |

法人を設立する市町村によって多少税率はかわります

個人税率一覧の確認はこちら

個人の税率

| 所得 | 所得税 | 住民税 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 10% |

| 1,950,000円 から 3,299,000円まで | 10% | 10% |

| 3,300,000円 から 6,949,000円まで | 20% | 10% |

| 6,950,000円 から 8,999,000円まで | 23% | 10% |

| 9,000,000円 から 17,999,000円まで | 33% | 10% |

| 18,000,000円 から 39,999,000円まで | 40% | 10% |

| 40,000,000円 以上 | 45% | 10% |

実際はこの表以外に復興特別税もかかります

(国税庁引用)

翌年以降に損失繰越できる

個人が海外FXで赤字を出しても「雑所得」のため損失繰越はできません。その年限りで損失は切り捨てられ、翌年以降に活かせない仕組みです。対して法人は「欠損金の繰越控除」が可能で、最大10年間にわたり利益と相殺できます。利益が出ない年の損失を翌年以降の黒字と相殺し、法人税を圧縮することが可能になります。

個人で海外FX取引を行う場合、損失の繰越はできません。例えば、2024年に100万円の損失を出したとしても、2025年に200万円の利益が出た場合、100万円の損失は2025年の利益と相殺できず、200万円全額に対して課税されます。FXを法人として行う場合は、利益・損失は「事業所得」として扱われるため、事業で生じた損失は翌年以降最大10年間にわたって繰り越すことが可能。2024年の100万円の損失は、2025年の利益200万円と相殺することができ、課税対象は100万円に圧縮されます。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

損益通算の範囲が広がる

個人の海外FX利益は「雑所得」のため、他の所得(給与所得・事業所得など)とは損益通算できません。つまり、FXで赤字を出しても給与や不動産収入などの黒字と相殺できず、節税には使えません。法人化すれば、法人のすべての事業活動が一つの「法人所得」として扱われるため、事業間の損益を自由に通算できます。

たとえば、海外FXで−300万円、コンテンツ収益や受託開発で+200万円なら、法人では差し引き−100万円がその期の損益(税務調整後)となり、さらに残った欠損は前述のとおり繰越対象です。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

幅広く経費計上できる

個人が雑所得として海外FXを申告する場合、認められる経費はかなり限定されます。基本的には「取引に直接必要な費用」に限られ、パソコン代や通信費もFX用の割合だけ経費に振り分けるこができます。法人化すると「法人の事業経費」として幅広い支出を経費計上でき、課税所得を圧縮できます。

個人(雑所得)と法人(事業所得)の経費計上の違い

| 項目 | 個人(雑所得) | 法人(事業所得) |

|---|---|---|

| パソコン・通信費 | 〇 按分が必要 | ◎ 全額経費化しやすい |

| 書籍・情報サービス | 〇 FX関連のみ | ◎ 幅広いビジネス関連も可 |

| 家賃・光熱費 | 〇 自宅利用分だけ | ◎ 事務所契約なら全額OK |

| 交通費 | 〇 取引に関連する分のみ | ◎ 出張・営業費も可 |

| 飲食費 | ✕ 原則不可 | ◎ 会議費・交際費として可 |

| 人件費 | ✕ 自分の生活費は不可 | ◎ 給与・役員報酬として計上可 |

例えば、社宅として自宅を契約し、家賃の大部分を会社の経費に計上したり、自家用車を社用車として登録し、ガソリン代や維持費を経費にしたりすることが可能になります。また、役員報酬や出張手当、福利厚生費など、法人ならではの経費項目も活用できます。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

海外FXの青色申告に関するよくある質問

【まとめ】海外FXの利益は雑所得のため青色申告できない

海外FXで得た利益は「雑所得」に分類されるため、青色申告を利用することはできません。その結果、青色申告特有の最大65万円控除や損失繰越といった節税メリットを受けられず、累進課税によって利益が大きいほど税負担が重くなります。海外FXで取引するなら「青色申告が使えない」という前提を理解し、資金管理や節税方法をあらかじめ考えておくことが重要です。もし、利益が一定以上あり、税負担を軽減させたい方は法人化を検討しましょう。

参考文献

- 国税庁:所得税の税率

- 国税庁:外国為替証拠金取引(FX)の課税関係

- 国税庁:所得税の確定申告

- 国税庁:外国為替証拠金取引(FX)による収入がある場合

- 国税庁:申告分離課税制度

- 国税庁:総合課税制度

- 国税庁:確定申告等作成コーナーのよくある質問

- 国税庁:給与所得控除

- 国税庁:所得控除のあらまし

- 財務相:租税条約に関する資料

- 国税庁:海外投資等を行っている個人の調査状況

- 国税庁:国外送金等調書(同合計表)

- 国税庁:租税条約等に基づく情報交換

- 国税庁:確定申告を忘れたとき

- 財務省:納税環境整備に関する基本的な資料

| ⚖ | 業者名⇅ | 公式/詳細 | 編集部スコア⇅ | 最大レバ⇅ | 口座開設ボーナス⇅ | USD/JPY⇅ | 最低入金額⇅ | ライセンス⇅ | 入金ボーナス⇅ | クッション機能⇅ | 出金条件⇅ | EUR/USD⇅ | GBP/JPY⇅ | ゴールド⇅ | BTC/USD⇅ | 取引手数料⇅ | 約定方式⇅ | USD/JPY 買 (業者値)⇅ | USD/JPY 売 (業者値)⇅ | EUR/USD 買 (業者値)⇅ | GBP/JPY 買 (業者値)⇅ | GOLD 買 (業者値)⇅ | スワップフリー⇅ | ゼロカット⇅ | 最小ロット⇅ | 最大ロット⇅ | 1ロット通貨量⇅ | プラットフォーム⇅ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

ThreeTrader | 68 | 1,000 倍 | — | 0.80 pips (スプレッド 0.4 / 手数料 0.4) | 10,000円〜 | VFSC | — | ○ | — | 0.50 pips (スプレッド 0.1 / 手数料 0.4) | 1.20 pips (スプレッド 0.8 / 手数料 0.4) | 1.40 pips (スプレッド 1.0 / 手数料 0.4) | 19.00 pips (Raw Zero) | — | — | 5.96 (596 円) | -16.95 (-1,695 円) | -8.21 (-821 円) | 4.36 (436 円) | -63.88 (-6,388 円) | × | ○ | — | — | — | — | ||

XMTrading | 90 | 1,000 倍 | 13,000 円 | 1.10 pips (スプレッド 1.1 / 手数料 0.0) | 5ドル | FSC(モーリシャス)/FSA(セーシェル) | 1,483,000 円 (100%+20%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 1.00 pips (スプレッド 1.0 / 手数料 0.0) | 2.50 pips (スプレッド 2.5 / 手数料 0.0) | 2.80 pips (スプレッド 2.8 / 手数料 0.0) | 22.50 pips (KIWAMI) | 10ドル/1ロット | ECN/OTC/STP | 0.95 (95 円) | -26.85 (-2,685 円) | -8.73 (-873 円) | 0.81 (81 円) | -267.9 (-26790 円) | ○ | ○ | — | 50ロット | — | MT4/MT5 | ||

AXIORY | 85 | 2,000 倍 | 15,000 円 | 0.80 pips (スプレッド 0.2 / 手数料 0.6) | 1,100円~ | FSC | 115,000 円 (100%) | ○ | ボーナス自体は出金不可(いかなる場合も) 利益は下記の条件達成後に出金可能 【STEP1】対象口座へ1回で20,000円以上入金(分割入金は不可) 【STEP2】同口座でFX通貨ペアを1.0ロット以上取引(FX以外の商品はカウント対象外) | 0.80 pips (スプレッド 0.2 / 手数料 0.6) | 1.50 pips (スプレッド 0.9 / 手数料 0.6) | 2.30 pips (スプレッド 1.7 / 手数料 0.6) | — | なし | — | 4.9 (490 円) | -15.71 (-1,571 円) | -7.22 (-722 円) | 6.55 (655 円) | -74.16 (-7,416 円) | ○ | ○ | — | 1,000ロット | — | cTrader/MT4/MT5 | ||

BigBoss | 82 | 2,222 倍 | 15,000 円 | 1.20 pips (スプレッド 0.3 / 手数料 0.9) | なし | MISA/FSC | 1,952,600 円 (120%+30%+20%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 1.30 pips (スプレッド 0.4 / 手数料 0.9) | 1.60 pips (スプレッド 0.7 / 手数料 0.9) | 2.50 pips (OMEGA) | 31.10 pips (OMEGA) | なし※暗号通貨CFDのみ、5分以内の往復決済で取引金額の0.4% | NDD STP/NDD STP/ECN | 10.75 (1,075 円) | -27.75 (-2,775 円) | -7.15 (-715 円) | 13.07 (1,307 円) | -30.57 (-3,057 円) | ○ | ○ | — | 無制限 | — | BigBoss QuickOrder/CRYPTOS取引サイト/MT4/MT5 | ||

Exness | 82 | 2,000 倍 | — | 0.70 pips (スプレッド 0.7 / 手数料 0.0) | $150 | FSA(セーシェル)/FCA/CySEC | — | — | — | 0.60 pips (スプレッド 0.6 / 手数料 0.0) | 1.90 pips (スプレッド 1.9 / 手数料 0.0) | 1.90 pips (スプレッド 1.9 / 手数料 0.0) | 7.00 pips (Pro) | なし | NDD | 0 (0 円) | -14.4 (-1,440 円) | -6.7 (-670 円) | 0 (0 円) | -61 (-6,100 円) | ○ | ○ | — | 200ロット:7:00~20:59まで、20ロット:21:00~6:59まで | — | MT4/MT5 | ||

easyMarkets | 80 | 2,000 倍 | — | 1.30 pips (VIP) | $25 | ASIC/CySEC/FSCA/FSC/FSA | — | ○ | ボーナス自体は出金不可 利益は出金可能 | 0.80 pips (VIP) | 2.10 pips (VIP) | 2.60 pips (VIP) | 23.60 pips (VIP) | なし | STP | — | — | — | — | — | × | ○ | — | 50ロット | — | easyMarketsWeb/App/MT4/MT5/TradingView | ||

VantageTrading | 80 | 2,000 倍 | 15,000 円 | 1.00 pips (スプレッド 0.4 / 手数料 0.6) | 3,000円〜 | VFSC | 2,815,000 円 (100%+50%+20%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 0.60 pips (スプレッド 0.0 / 手数料 0.6) | 1.50 pips (スプレッド 0.9 / 手数料 0.6) | 2.10 pips (スプレッド 1.5 / 手数料 0.6) | 25.00 pips (ECN) | — | — | 7.46 (746 円) | -16.76 (-1676 円) | -6.99 (-699 円) | 5.62 (562 円) | -98.6 (-9,860 円) | × | ○ | — | — | — | — | ||

iForex | 78 | 400 倍 | — | 1.70 pips (スプレッド 1.7 / 手数料 0.0) | 15,000円 | FSC(BVI) | 574,000 円 (100%+30%+20%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 1.30 pips (スプレッド 1.3 / 手数料 0.0) | 3.90 pips (スプレッド 3.9 / 手数料 0.0) | 7.70 pips (スプレッド 7.7 / 手数料 0.0) | — | 0円 | OTC | 1.22 (122 円) | -13.22 (-1,322 円) | -9.71 (-971 円) | 0.42 (42 円) | -29.39 (-2,939 円) | × | ○ | — | 銘柄ごとに異なる | — | iForexプラットフォーム | ||

TitanFX | 77 | 2,000 倍 | — | 0.90 pips (スプレッド 0.2 / 手数料 0.7) | なし | VFSC/BVIFSC/SFSA/FSC | — | — | — | 0.80 pips (スプレッド 0.1 / 手数料 0.7) | 2.00 pips (スプレッド 1.3 / 手数料 0.7) | 2.70 pips (スプレッド 2.0 / 手数料 0.7) | 19.80 pips (Blade) | なし | ECN/STP | 5.49 (549 円) | -16.47 (-1,647 円) | -8.16 (-816 円) | 7.62 (762 円) | -69.27 (-6,927 円) | × | ○ | — | FX/株価指数CFD:100ロット、メタル:50ロット、原油・天然ガス:20ロット、ソフトコモディティ:20ロット、米国株式CFD:1,000ユニット、仮想通貨:20ロット | — | MT4/MT5/Titan FX Social | ||

HFMarkets | 75 | 2,000 倍 | — | 1.00 pips (スプレッド 1.0 / 手数料 0.0) | なし | FCA(セーシェル) | 745,000 円 (20%+100%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 0.60 pips (スプレッド 0.6 / 手数料 0.0) | 1.50 pips (スプレッド 1.5 / 手数料 0.0) | 1.60 pips (スプレッド 1.6 / 手数料 0.0) | 22.30 pips (Pro) | なし | STP | 0 (0 円) | -22.1 (-2,210 円) | -8.4 (-840 円) | 0 (0 円) | -87.86 (-8,786 円) | ○ | ○ | — | 60スタンダードロット | — | HFMプラットフォーム/MT4/MT5/ウェブトレーダー/モバイル取引 | ||

IronFX | 68 | 2,000 倍 | — | 0.60 pips (スプレッド 0.0 / 手数料 0.6) | $500 | BMA/FCA/ASIC | 840,000 円 (100%+40%+20%) | ○ | 100%:残高の半分のみ出金可能 40%:残高-ボーナス額が出金可能 (損失時は入金額×残高/入金額とボーナス額の合計) 20%:残高-ボーナス額が出金可能 | 0.60 pips (スプレッド 0.0 / 手数料 0.6) | 1.20 pips (スプレッド 0.6 / 手数料 0.6) | 9.00 pips (スプレッド 8.4 / 手数料 0.6) | — | なし | DD/DD/NDD両方あり/NDD/STP/ECN | 6.76 (676 円) | -19.95 (-1,995 円) | -11.75 (-1,175 円) | 10.5 (1,050 円) | -64.6 (-6460 円) | × | ○ | — | 40ロット | — | MT4 | ||

FXGT | 65 | 5,000 倍 | 14,000 円 | 1.30 pips (スプレッド 1.3 / 手数料 0.0) | $5 | FSA(セーシェル) | 168,000 円 (120%+50%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 1.00 pips (スプレッド 1.0 / 手数料 0.0) | 1.80 pips (スプレッド 1.8 / 手数料 0.0) | 2.80 pips (スプレッド 2.8 / 手数料 0.0) | 25.20 pips (Pro) | なし | — | 3.21 (321 円) | -29.59 (-2,959 円) | -10.59 (-1,059 円) | 4.91 (491 円) | -105.89 (-10,589 円) | ○ | ○ | — | 200ロット(500ロット) | — | MT4/MT5 | ||

TradersTrust | 62 | 3,000 倍 | 30,000 円 | — | 50ドル | FCA(セーシェル) | 855,000 円 (50%+30%) | ○ | ボーナス自体は出金不可 利益は出金可能 100%ボーナスは、取引量0.2ロット毎に100円を出金可能な残高100円に変換可能 | — | — | — | — | なし | STP | — | — | — | — | — | × | ○ | — | FX通貨:1,000ロット、その他:50ロット | — | cTrader/MT4/WebTrader | ||

IS6FX | 58 | 6,666 倍 | 3,000 円 | — | 5,000円 | SVGFSA | 1,003,000 円 (100%+50%+30%) | ○ | ボーナス自体は出金不可 利益は出金可能 | — | — | — | — | なし | NDD | — | — | — | — | — | ○ | ○ | — | Forex/貴金属:100ロット、株価指数:銘柄により異なる、エネルギー:銘柄により異なる、株式:100ロット | — | MT4/MT5 | ||

IFCMarkets | 55 | 400 倍 | — | — | — | BVIFSC | — | — | — | — | — | — | — | — | — | — | — | — | — | — | × | ○ | — | — | — | — | ||

SwiftTrader | 55 | 1,000 倍 | 15,000 円 | — | 2,000円〜 | MISA | 2,115,000 円 (150%+50%+20%) | ○ | ボーナス自体は出金不可 利益は出金可能 | — | — | — | — | — | — | — | — | — | — | — | × | ○ | — | — | — | — | ||

MiltonMarkets | 53 | 1,000 倍 | 5,000 円 | 1.10 pips (Elite) | なし | VFSC | 3,005,000 円 (30%) | ○ | ボーナス自体の出金が可能 出金条件①(対象銘柄) FX通貨ペアおよび貴金属 出金条件②(取引時間) 1ポジションあたり5分以上の保有が必要 出金条件③(ロットカウント) [JPY の場合] 必要ロット = (受け取りボーナス額) ÷ 500 | 0.60 pips (Elite) | 2.20 pips (Elite) | 6.60 pips (Elite) | — | なし | NDD | — | — | — | — | — | × | ○ | — | 100ロット | — | MT4/MT5/WebTrader | ||

MYFXMarkets | 53 | 1,000 倍 | — | 1.50 pips (Standard) | — | SVGFSA | 40,000 円 (50%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 0.90 pips (Pro) | 3.00 pips (Standard) | 2.30 pips (Pro) | 42.80 pips (Standard) | — | — | — | — | — | — | — | × | — | — | — | — | — | ||

GeneTrade | 50 | 1,000 倍 | 5,000 円 | — | — | FSC | 705,000 円 (20%) | ○ | ボーナス自体は出金不可 利益は出金可能 | — | — | — | — | — | — | — | — | — | — | — | × | ○ | — | — | — | — | ||

TechFX | 50 | 1,000 倍 | 20,000 円 | — | — | SVGFSA | 20,000 円 | ○ | ボーナス自体は出金不可 利益も出金不可 取引毎に貯まるポイントを景品と交換する | — | — | — | — | — | — | — | — | — | — | — | × | — | — | — | — | — |

総合バランスで選ぶなら、最大2,222倍のレバレッジと豪華ボーナスが魅力のBigBossが第1位です。次いで、透明性の高いNDD方式と業界最狭水準の0.0pipsからのスプレッドが強みのAXIORYが第2位、多様な商品と仮想通貨取引に強みを持つ新鋭のFXGTが第3位となります。国内人気No.1のXMTradingや、業界最狭スプレッドを誇る提携のThreeTraderも非常に優秀です。ご自身の目的に合った納得の1社を選んでください。

ボーナス重視なら、まず1位のBigBossがおすすめです。約195万円の圧倒的な総額と最大2,222倍のレバレッジで、コストパフォーマンスに優れた取引が可能です。2位のXMTradingは国内人気No.1の知名度を誇り、最大1,000倍のレバレッジと約148万円の豊富なボーナスが魅力です。3位のHFMarketsは、約74万円のボーナスに加え、国際的な評価と豊富なCFD商品で多様な投資ニーズに応えます。また、提携のThreeTraderは、業界最狭水準の0.0pips(※参考値)からのスプレッドを誇り、取引環境を重視する上級者に最適です。納得の1社を選んでください。

コストを最優先するなら、1位は業界最狭水準のスプレッドと高い約定力が魅力の ThreeTrader です。2位は透明性が高くドル円平均 0.2pips という安定したスプレッドを誇る AXIORY がランクイン。3位には、最大 2,222倍 のレバレッジで高いコストパフォーマンスを実現する BigBoss を選出しました。取引スタイルに合わせて納得の1社を選んでください。

スワップポイント運用で長期保有を目指すなら、まずはBigBossがおすすめです。最大2,222倍のハイレバレッジと豊富なボーナスを活かし、国内大手ならではのコスパで効率的な運用が可能です。続いて、業界最狭水準の0.0pipsからのスプレッドを誇るThreeTraderは、コストを抑えたい上級者に最適。最後は老舗の安心感と高い透明性を兼ね備えたAXIORYで、着実なトレードが可能です。納得の1社を選んでください。

少額資金で効率よく利益を狙うなら、FXGTが最大5,000倍のレバレッジと仮想通貨取引の強さで一番のおすすめです。続くFBSは最大3,000倍のハイレバと豪華なボーナスが魅力で、BigBossは最大2,222倍のレバと国内での高い安定感が強みです。また、提携のThreeTraderは1,000倍のレバに加え、業界最狭水準のスプレッドで取引コストを抑えたい上級者にも最適です。ぜひご自身の戦略に合った1社を選んでください。

※ ウィジェットの位置は WP エディタで ブロックごとドラッグすれば変更可。 再生成時はマーカー位置で置換されるため位置は維持。