海外FXの利益において、税金を逃れるための「抜け道」は一切ありません。金融機関のデータ、国外送金等調書、国際的なCRS(共通報告基準)といった強固な情報網により、利益の隠蔽や名義貸しなどの不正行為は必ず税務当局に発覚します。万が一、無申告や不正が発覚した場合には、高額な追徴課税という大きなリスクが伴うため、必ず確定申告を行いましょう。税金回避の抜け道は存在しませんが、法的に税金負担を減らす「節税方法」はあります。この記事では、海外FXの税金に関する基礎知識、税金を減らす節税テクニック5選、さらには会社にバレない確定申告の方法まで詳しく解説しています。

海外FXの税金で知っておくべき基礎知識

海外FX税金の基礎知識

- 税金のタイミングは決済時(含み益・含み損は課税対象外)

- 税金がかかるのは利益が20万円以上or48万円以上

- 総合課税・累進課税が適用される

- 為替差損益により二重課税される

- 損失を翌年以降に繰り越せない

税金のタイミングは決済時(含み益・含み損は課税対象外)

海外FXで税金がかかるタイミングは、ポジションを決済して利益(または損失)が確定した瞬間です。つまり、決済日にだけ課税対象が発生します。含み益や含み損は、まだポジションを決済していない未確定の利益・損失であり、含み益のまま年をまたいでも、ポジションを決済してなければ課税対象ではありません。また、確定した利益が海外FX口座内でドル建てのままでも、日本居住者である限り利益は日本の税金対象です。「決済=利益の確定」さえ覚えておけば、いつ、いくら税金を申告すべきか明確になります。

たとえば、ドル円の買いポジションを持ち、1ドル150円で買った後、155円に上がったので決済して利益を確定させたとします。決済した時点で、利益に対して税金がかかります。なお、年末に含み益が出ていても、ポジションを決済しなければその年の税金は発生しません。年をまたいで翌年に決済した場合、税金はポジションを決済した翌年分の申告対象になります。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

利益が20万円以上or48万円以上で税金発生

サラリーマンなら「会社の年末調整が終わっていれば副収入20万円までは申告不要」、一方で給与のない専業トレーダーや主婦(夫)なら「年間所得48万円までは基礎控除で非課税」というルールがあります。海外FXの利益が、それぞれの非課税の年間所得額を超えなければ、所得税の確定申告は不要です。ただし、サラリーマンの場合は20万円以下でも住民税の申告は必要なので注意しましょう。自分の状況で、どこまで利益を出したら申告が必要かというラインをしっかり把握することが重要です。

会社員(年末調整済み)の方

- 海外FXの利益が年間20万円以下なら、所得税の確定申告は不要

- 20万円以下でも住民税の申告は必要

無職の方、個人事業主の方

- 海外FXの利益を含め、合計所得が年間48万円を超えと、確定申告と納税の義務が発生

- 海外FXの利益が48万円を1円でも超えれば申告が必要(※他の雑所得の赤字と相殺できるケースあり)

たとえば、年末調整済みの給与所得者(サラリーマン)が海外FXで年間19万9,999円の利益なら、所得税の確定申告は不要です。ただし、住民税の申告義務は残る点に注意しましょう。逆に、無職や個人事業主の場合、合計所得が48万円を1円でも超えれば申告&納税の義務が生じます。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

海外FXは総合課税・累進課税が適用される

国内FXは申告分離課税のため税率はだいたい20%で固定ですが、海外FXは雑所得として総合課税になるので、給与や副業で所得が増えれば増えるほど、段階的に税率が上がっていく仕組みです。所得税だけで5%から最大45%まで税率が上昇し、さらに住民税10%が加わるため、合計すると最大で約55%もの税金がかかる可能性があります。

課税所得と海外FXの税率

| 課税所得 | 海外FXの税率(住民税10%含む) |

|---|---|

| ~195万円 | 15% |

| 195~330万円 | 20% |

| 330~695万円 | 30% |

| 695~900万円 | 33% |

| 900~1,800万円 | 43% |

| 1,800~4,000万円 | 50% |

| 4,000万円~ | 55% |

為替差損益により二重課税される

決済益をドル建てのまま放置し、円安を待ってから国内送金とき注意したいのが為替差益による二重課税です。まず、決済時点のドル円レートで計算した利益が雑所得①として課税され、その後に円転した際、ドル高で得た差額が雑所得②として再び課税対象になる仕組みです。FXの利益が20万円未満で申告義務なしと考えていても、為替差益を合算すると申告義務のラインを超える可能性があるので注意しましょう。なお、逆に円高になり為替差損が出た場合でも、その損失は経費として算入できないため、税制上の救済措置がない点も注意が必要です。

たとえば、決済時1ドル=140円で1万ドルの利益が出たとします。1ドル=160円になった時点で円転したとすると、為替差益は(160円-140円)×1万ドル=20万円。この場合、当初の1万ドルの利益に加えて、為替差益の20万円も所得として合算されます。たとえFX本体の利益が20万円未満で申告義務なしの場合でも、為替差益を合算すると申告義務のラインを超える可能性があるので注意しましょう。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

二重課税リスクを避けるための対策

- 決済と同日に円転する

- 利益が確定したら、その日のうちに円に換金することで、為替変動による新たな利益(または損失)の発生を最小限に抑えられる

- 円転前後のレートと時刻を証拠として残す

- 税務署から問い合わせがあった際に、正確な取引状況を説明できるよう、レートや時刻の記録を保管しておく

- 外貨MMFや多通貨口座で分散する

- ドル建てのまま資金を保有したい場合は、税法上の扱いが異なる外貨MMFや、FX口座とは別の多通貨口座を利用する

損失を翌年以降に繰り越せない

海外FXの損失は雑所得の赤字扱いですが、国内FXのような3年繰越控除の対象外。今年100万円負けても(損失が出ても)、翌年の利益とは相殺できません。さらに、他の所得区分(給与・不動産など)との通算もできません。海外FXの損失でできるのは、同じ年内に出た別の雑所得の利益とだけ相殺することです。海外FXでは、損失の繰り越しができないというルールを知らずに、「来年まとめて利益と相殺すればいいや」と楽観視するのは大きな落とし穴になるので注意しましょう。なお、損失を翌年の利益と相殺したい場合は、国内FXか先物取引に区分される金融商品(国内の金融機関が提供する、株価指数、原油、金、個別株などを対象としたCFD取引)を選ぶしか方法はありません。

【具体例①】海外FXで損失、翌年に利益が出た場合

- 2025年: 海外FXで100万円の損失

- 2026年: 海外FXで100万円の利益

2025年の100万円の損失は、2026年の100万円の利益と相殺することはできません。2025年の100万円の損失はそのまま(税金計算上は影響なし)、2026年の100万円の利益には通常通り税金がかかります。

【具体例②】同一年度内に海外FXで損失と利益が出た場合

- 2025年1月~6月: 海外FXで200万円の損失

- 2025年7月~12月: 海外FXで300万円の利益

同一年度内なので、200万円の損失と300万円の利益を相殺できます。課税対象となる利益は「300万円 – 200万円 = 100万円」で、100万円に対して税金がかかります。

【具体例③】同一年度内に海外FXの損失と他の雑所得の利益がある場合

- 2025年: 海外FXで100万円の損失

- 2025年: アフィリエイト収入(雑所得)で50万円の利益

同一年度内の雑所得同士なので、相殺が可能です。課税対象となる雑所得は「アフィリエイト収入50万円 – 海外FX損失100万円 = -50万円(つまり、課税対象となる雑所得は0円)」です。このケースでは、海外FXの損失によってアフィリエイト収入の税金がかからないことになります。しかし、海外FXの損失が50万円を超えている分(今回の例では50万円)は切り捨てとなり、翌年に繰り越すことはできません。

【具体例④】海外FXの損失があり、他の所得区分に利益がある場合

- 2025年: 海外FXで100万円の損失

- 2025年: 給与所得で500万円の利益

海外FXの100万円の損失は、給与所得の500万円とは相殺できません。給与所得500万円には通常通り税金がかかります。海外FXの100万円の損失は、税金計算上は何も影響を与えません(繰り越すことも、他の所得と相殺することもできないため)。

税金を納めないと無申告加算税や延滞税が課される

海外FXの雑所得を期限内に申告しなかった場合、無申告加算税が発生します。税務署から調査の事前通知が来る前に、自身で期限後申告を行った場合は納付すべき税金に対して5%、税務署からの調査の事前通知が来た後に期限後申告をした場合は納付すべき税金に10%を乗じた金額が無申告加算税となります。なお、納付すべき税金が50万円を超えている場合、その超える部分については15%の割合が適用されます。また、令和6年1月1日以降の法定申告期限が到来するもの(令和5年分以降)に関しては、納付すべき税金が50万円までは10%、50万円を超え300万円までは15%、300万円を超える部分は25%の無申告加算税となります。

延滞税は、税金を期限までに納めなかった場合に課されるもので、未納税額(本税のみ)に対し、遅れた日数に応じてかかります。下記のいずれの場合も、税金を納めるべき期限の翌日から、実際に納付した日までの日数に応じた延滞税を支払う必要があります。加算税など、本税以外の部分には延滞税はかかりません。

延滞税が課される主なケース

- 申告などで確定した税額を、法定納期限までに全額納付しなかった場合

- 期限後申告書や修正申告書を提出し、納付すべき税額がある場合

- 税務署からの更正や決定の処分を受け、納付すべき税額がある場合

からの調査の事前通知の前に自主的に期限後申告をした場合は、納付すべき税金のほかに、納付すべき税金に5パーセントの割合を乗じた金額の無申告加算税がかかります。税務署からの調査の事前通知の後に期限後申告をした場合(調査による決定を予知する前の期限後申告)には、納付すべき税金のほかに、納付すべき税金に10パーセントの割合を乗じた金額の無申告加算税がかかります。ただし、納付すべき税金が50万円を超えている場合、その超えている部分については15パーセントの割合になります。

引用:国税庁HP

【税金の違い】海外FXと国内FXでは課税方式が異なる

同じFXでも、海外FXと国内FXでは課税方式が異なります。国内FXは先物取引に係る雑所得等として「申告分離課税」、海外FXは雑所得として給与などと合算される「総合課税」です。海外FXと国内FXでの税金の違いを理解して、トレードしましょう。

海外FXと国内FXの税金の比較表(課税方式・税率・損失繰越)

| 比較項目 | 国内FX | 海外FX |

|---|---|---|

| 課税区分 | 申告分離課税 | 総合課税 |

| 税率 | 一律約20.315% | 5〜55%(累進) |

| 損失繰越 | 3年 | 不可 |

| 二重課税の注意点 | 為替差損益調整で要確認 | 海外送金時の為替差益が別途課税される可能性 |

海外FXと国内FXでは、課税方式そのものが別物です。国内FXは、先物取引に係る雑所得等として「申告分離課税」。税率は所得税15%+復興特別所得税0.315%+住民税5%=約20.315%一律。対して海外FXは、雑所得として給与などと合算される「総合課税」となり、課税所得に応じて5〜45%+住民税10%が累進で上乗せされます。さらに、損失処理も真逆で、国内FXは損失を最長3年間繰り越し、翌年以降の利益と相殺可能。一方、海外FXは繰越不可、同一年内の雑所得同士でしか相殺できません。また、海外FXで利益をドル建てのまま出金すると、決済益に加え為替差益が生じるケースがあります。為替差益は雑所得に上乗せとなるため、決済時点・出金時点のレートをきちんと記録しておきましょう。

海外FXと国内FXの税金の損益分岐点は330万円

FXの年間利益が約330万円を超えたあたりから、海外FXと国内FXの税負担の差として顕著に現れ始めます。海外FXで年間利益330万円を超えると、所得税率が20%→23%にステップアップし、住民税10%を合算すると実効税率33%超に到達します。つまり、同じ330万円の利益なら、国内FXでは課税額約67万円、海外FXでは約109万円であり、その差は42万円です。利益が大きくなるほど差額は拡大し、海外FXの課税所得が約695万円を超えると実効税率は43%台へ。逆に言えば、年間利益が330万円未満のレンジであれば、海外FXと国内FXの税負担差は10万円前後に収まり、ブローカーのスプレッドやレバレッジ条件しだいで逆転する余地もあります。

- 年初に年間利益の上限を設定する

- 上限(330万円あたり)を超えそうになったら、海外FXでのポジションを決済し利益を確定させる

- それ以降は国内FXに取引をシフトすることで、海外FXの累進課税による税率の急上昇を避けることができる

入力するだけ!税金シミュレーション

下記ツールを使えば1分で税率や支払う税金が分かります。自分の税率は算出された所得税に住民税10%を足してください。また、海外FXの利益は雑所得に入力してください。

※各項目は令和6年分(2024年)の計算方法を適応し、概算値を算出しています。

※確定申告の有無により寄付金控除(ふるさと納税)の計算が異なるため、所得税と住民税が異なる場合があります(合計額は同じになります)。

※住民税は10%で計算しています。

※このツールは、情報提供のみを目的として提供されており、正確性や完全性を保証するものではありません。本ツールの使用によって生じたいかなる損失や損害についても、当社は一切の責任を負いません。特に、税金やその他の財務については、専門家に相談することをお勧めします。

自分で計算したい方向けの早見表と計算のやり方例はこちら

課税所得と税率(所得税+住民税)

| 課税所得 | 海外FX | 控除額 |

|---|---|---|

| ~195万円 | 15% | 0円 |

| 195~330万円 | 20% | 9万7,500円 |

| 330~695万円 | 30% | 42万7,500円 |

| 695~900万円 | 33% | 63万6,000円 |

| 900~1,800万円 | 43% | 153万6,000円 |

| 1,800~4,000万円 | 50% | 279万6,000円 |

| 4,000万円~ | 55% | 479万6,000円 |

例えば、年収400万円でFX利益が50万円のサラリーマンの場合で考えます。国内FXの場合、年収によらず20.315%なので50万円×20.315%=約10.1万円です。

一方、海外FXの計算は複雑です。まず年収400万円には給与所得控除が適応されるので、国税局のHPを確認します。400万円の場合、「収入金額×20%+44万円」が控除されるので、400万円×20%+44万円=124万円を引いた額が課税所得です。

つまり、400万円-124万円=276万円がサラリーマン本業の課税所得。そこに、海外FXの利益50万円を足すと、課税所得の合計は326万円になります。

上表に当てはめると、税率は20%なのでFX利益50万円×20%=10万円の税金がかかります。この場合、海外FXの方が国内FXと比べて少し税金が安いです。

※実際は、課税所得326万円×20%=65.2万円から、控除額9万7,500円を差し引いた金額の税金を支払います。上記では、海外FXの利益により増える税金を算出するため、控除額は給与に適応するものとして計算は省略しています。

海外FXの税金を減らす節税テクニック5選

5つの節税テクニック

- 必要経費を漏れなく計上する

- 雑所得同士で損益通算する

- 所得控除(医療費控除・生命保険料控除・寄附金控除等)を活用する

- 利益を扶養内・申告不要ラインに調整する

- 法人化して税率を下げる

①必要経費を漏れなく計上する

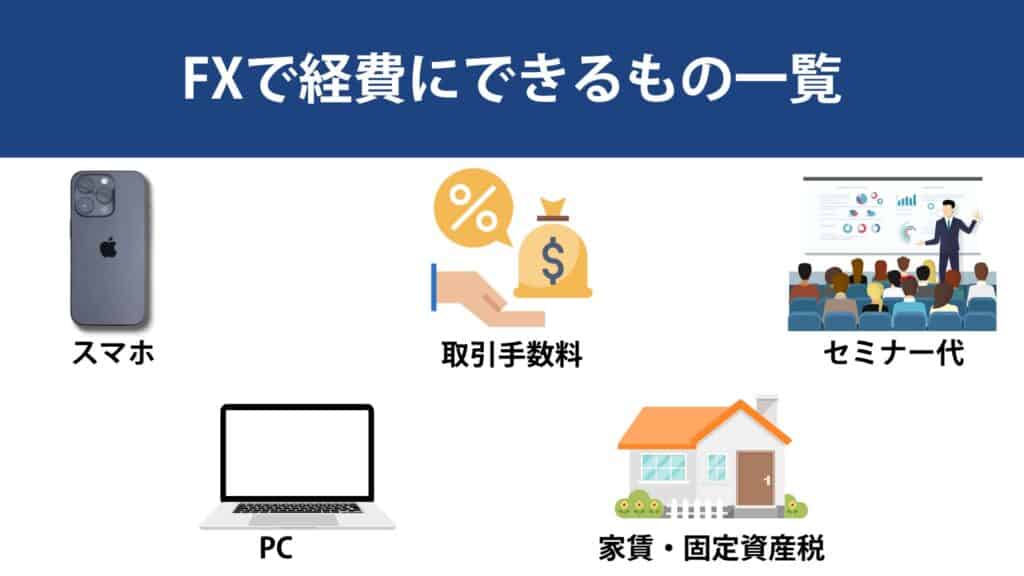

海外FXは雑所得扱いなので、利益=総収入-必要経費です。つまり、必要経費をできるだけ多く計上することが、税金(特に税率が高い総合課税のダメージ)を減らすための重要なポイントになります。経費を多く計上するほど、税金がかかる対象となる課税所得が小さくなります。 課税所得が減れば、その分支払う税金も少なくなります。例えば、所得税23%・住民税10%の税率帯にいる人が10万円の経費を計上できれば、合計3万3,000円の節税につながります。その年の利益が大きい場合は、来年の購入予定だったFX関連の書籍、PC周辺機器などの必要経費を前倒しで支払うことで、その年の経費を増やし、課税所得を減らすことが可能です。

経費として認められるためには、直接性(その支出が海外FXの取引を行うために直接必要だったと説明できること)と証明(支出があったことを証明するレシートや領収書など)が重要です。プライベートでも利用するインターネット回線費や家賃などは、FX取引に使った割合(按分比率)を明確に説明できる根拠が必要です。例えば、FX取引に使う時間は全体の〇割だから、家賃の〇割を経費にするといった具体的な説明ができるようにします。毎月、家計簿アプリやExcelなどに経費を記録していくことが効率的な経費管理のコツです。

海外FX・国内FXで経費にできるもの(代表例)

- iPhone、スマホの本体代

- トレードに使うPC、ディスプレイ、机、椅子

- 家賃(賃貸)、固定資産税(持ち家)

- 通信費(Wi-Fi代、スマホ代)

- FXに関するセミナー、書籍

- VPS、自動売買ツール(EA)

②雑所得同士で損益通算する

海外FXの赤字は繰り越せませんが、同じ年に得た他の雑所得の黒字と相殺(損益通算)することは可能です。逆にFXが黒字で他副業(雑所得)が赤字でも同原理で課税所得を圧縮できます。雑所得の範囲内での損益の通算は可能ですが、他の各種所得の金額との損益通算はできないので注意しましょう。海外FXの損失を翌年に繰り越せないという特性から、年末ギリギリまでの損益状況の把握が極めて重要になります。

また、その年に大きな利益が出ていて、かつ含み損(まだ確定していない損失)のポジションがある場合、年をまたぐ前にあえてそのポジションを決済し、損失を確定させることで、その年の利益と相殺して税金負担を減らすという微調整も有効です。

たとえば、アフィリエイトで+60万円(雑所得)、海外FXで-40万円なら、合算後の課税対象は+20万円になります。サラリーマンの場合、20万円までは申告不要のため、所得税申告が不要になるケースもあります(住民税は別途申告)。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

一般的には雑所得とされることから、雑所得の範囲内での損益の通算は可能ですが、他の各種所得の金額との損益通算はできません。

引用:国税庁

③所得控除(医療費控除・生命保険料控除・寄附金控除等)を活用する

海外FXの利益(雑所得)を必要経費で圧縮した後は、さらに所得控除を活用することで、最終的な税金負担を減らすことができます。特に、累進課税が適用される海外FXの利益では、所得控除の節税効果は非常に大きいです。

【活用すべき主な所得控除の例】

- 医療費控除

- 年間にかかった医療費が10万円を超える場合(または総所得金額等の5%を超える場合)、超過分を所得から控除できます。病院の治療費、薬代、通院費などが対象で、家族全員分の医療費を合算できます。

- ふるさと納税(寄附金控除の一種)

- 寄付金控除の一種で、特定の自治体への寄付を通じて実質2,000円の自己負担で、寄付額に応じて所得税と住民税から控除を受けられます。返礼品を受け取りながら節税できる、非常に人気の高い制度です。

- 生命保険料控除・地震保険料控除

- 支払った生命保険料や地震保険料に応じて、一定額を所得から控除できます。特に、保険料が掛け捨てタイプであっても節税メリットが大きいのが特徴です。

④利益を扶養内・申告不要ラインに調整する

海外FXで利益を出す場合、特に扶養されている方(配偶者や親族)や会社員の方が注意すべきなのが、扶養控除や配偶者控除の適用条件です。控除を維持することが、世帯全体の税金や社会保険料を抑える上で重要になります。扶養控除や配偶者控除は、2025年改正で58万円以下に要件が緩和されました。扶養している配偶者や扶養親族の合計所得金額が年間58万円以下であれば、扶養している側がこれらの控除を受けられるということです。配偶者(または扶養親族)の所得がこの範囲に収まれば、世帯単位の住民税と社会保険料が大幅に軽減されます。

たとえば、主婦トレーダーが海外FXで+50万円、必要経費7万円を計上すると、所得43万円で扶養内に収められます。逆に、扶養から外れると配偶者控除38万円が失われ、世帯課税が跳ね上がるので、あえて利益を伸ばしすぎないのも立派な節税戦略です。

ThreeTrader Global Limited は業界最狭水準の取引コストでハイトレーダーに選ばれている外国為替取引証券会社です。

合計所得金額に応じて、基礎控除額が改正されました。

- 合計所得⾦額132万円以下:95万円(改正前:48万円)

- 合計所得⾦額132万円超336万円以下:88万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額336万円超489万円以下:68万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額489万円超655万円以下:63万円(令和9年分以後は58万円)(改正前:48万円)

- 合計所得⾦額655万円超2,350万円以下:58万円(改正前:48万円)

引用:国税庁

⑤法人化して税率を下げる

海外FXで年1,000万円以上稼ぐ専業トレーダーや、課税所得が毎年1,000万円を超える方は、法人化で税率を下げて節税できます。法人化すると税率は最大で約33%なので、個人口座で課税所得1,000万円を超える方は法人口座を作った方がお得です。注意点として、利益が安定するまでは安易に法人化しない方がいいです。なぜなら、法人化すると、これまでかからなかった費用・手間が発生するからです。例えば、法人設立や税理士さんへの依頼費、諸手続きなどデメリットもあります。法人化は年間2,000万円稼いだり、毎年安定して利益が出ていて節税効果が大きい方におすすめです。

法人化を検討すべき基準

| 年間利益 | 法人化の必要性 | 理由 |

|---|---|---|

| ~500万円 | ✕ 不要 | 節税メリットより手間やコストが大きい |

| ~1,000万円 | △ 慎重に検討 | ケースバイケース、節税効果は限定的 |

| 1,000万円~ | ◯ 有力候補 | 所得税率が高くなるゾーン。法人化で税率を抑えられる |

| 2,000万円超 | ◎ 強く推奨 | 実質的な節税効果が大きく、法人化のメリットが明確 |

法人化のメリット・デメリット比較表はこちら

| 項目 | 法人化しない (個人) | 法人化する (会社設立) |

|---|---|---|

| 所得税率 | 最大55% (累進課税) | 約15%〜33% (法人税+住民税) |

| 節税効果 | 限界あり | 経費計上で節税の幅が広い |

| 損失繰越 | 不可(雑所得) | 可(最大10年)※条件あり |

| 信用性 | 低い(個人) | 高い(法人) |

| 設立・維持コスト | なし | 設立費・税理士費用などがかかる |

| 手続きの手間 | 少ない | 決算・申告などが複雑 |

法人化すると、税率が個人の最大55%から約33%に下がり、経費計上による節税や損失の繰越も可能になります。また、取引先や金融機関からの信用も高まります。一方で、法人設立や維持には費用や手間がかかり、決算や申告業務も複雑になります。利益が安定して1,000万円を超えるような場合は節税効果が大きくなりますが、収益が不安定なうちは法人化せず個人で運用するのが無難です。

海外FXで税金の抜け道は存在しない!脱税がバレる3つの理由

脱税がバレる3つの理由

- 金融機関で入出金データが残るから

- 国外送金等調書で税務署に通知されるから

- CRSやFATCAに基づいて口座情報が共有されるから

金融機関で入出金データが残る

海外FXの利益を国内銀行に送金する際、銀行はマネー・ローンダリング(資金洗浄)対策としてすべての送金者情報を7〜10年間保存します。取引明細には名義・金額・送金先IBANまで記録され、国税当局は銀行検査権に基づき必要に応じて照会可能です。特に、外貨建て入金は為替取引報告書として管理されるため、少額に分けて送金しても、銀行や税務署のシステムから見れば、それは一連の大きな金額の移動として簡単に識別されてしまうため、隠すことはできません。むしろ、不自然な送金とみなされ、かえって税務署の注意を引く可能性もあります。

【注意】税務署が怪しいと感じるパターン

- 給与振込以外の頻繁な海外送金

- 短期間に同額を反復

- 生活費・家賃に見合わない高額入金

国外送金等調書で税務署に通知される

日本国内の金融機関は、国外に100万円超を送金した(受け取った)顧客情報を翌月末までに税務署へ自動報告する義務があります(国外送金等調書制度)。年間累計ではなく1回に100万円超える送金した場合なので、99万円×10回でも調書対象外だろうと勘違いしがちです。しかし、銀行のマネロン担当部署は送金目的をヒアリングし、不審な分割送金は疑わしい取引として同時に提出されます。さらに、近年は100万円未満でもAIが同一名義・同一口座への反復送金を検知すると類似調書を作成し当局と共有します。つまり、100万円ラインは税務署が自動的に把握する最低ラインであって、安全地帯ではありません。複数ブローカー・暗号資産ウォレット経由で資金移動しても、最終的に円転・国内送金する時点で足跡が残り、調書データベースに蓄積されます。

CRSやFATCAに基づいて口座情報が共有される

「海外口座にプールしておけば日本に知られない」という考えも、今や通用しません。日本はOECDの共通報告基準(CRS)加盟国で、2025年現在130超の国・地域と金融口座情報を自動交換しています。海外FX業者自身はCRS報告義務を負わなくても、提携銀行や決済プロバイダーは顧客の税務居住地を確認し、残高・受取利息・配当・送金額を自国当局へ報告。そのデータが年1回、日本の国税庁へ暗号化されて届く仕組みです。

各国の税務当局は、自国に所在する金融機関等から非居住者が保有する金融口座情報の報告を受け、租税条約等の情報交換規定に基づき、その非居住者の居住地国の税務当局に対しその情報を提供します。

引用:国税庁HP共通報告基準(CRS)

海外FXの利益が会社にバレない確定申告の方法

海外FXの利益を会社にバレずに確定申告する方法について、住民税に焦点を当ててまとめます。

住民税が会社にバレる原因

会社員の場合、通常住民税は給与から天引き(特別徴収)されます。海外FXで利益が出ると年間の所得が増え、それに伴い住民税額も増加します。増額された住民税の通知が会社に届くことで、経理担当者が去年より税額が高いと気づき、副収入を疑われる可能性が高まります。所得税は20万円以下なら申告不要でも、住民税は必ず課税されるルールがあります。つまり、所得税より住民税の方が会社にバレるリスクが高いと覚えておきましょう。

【バレない確定申告方法】住民税は普通徴収を選択する

会社にバレるのを避けるには、住民税を自分で納付する「普通徴収」に切り替えるのが最も有効な対策です。20万円以下で所得税申告が不要なケースでも、住民税だけは市区町村役場で確定申告不要制度用申告書を提出し、普通徴収を指定しましょう。

- 確定申告書B第二表での設定

- 「住民税に関する事項」欄にある「自分で納付」に〇を付ける。e-Taxの場合も同様に、プルダウンメニューで「自分で納付」を選択する

- 納付書の受け取りと支払い

- 申告後、通常6月〜8月頃に自治体から自宅に納付書が届くので、コンビニ、ネットバンキング、口座振替などで、一括または年4回に分けて納付する

- 所得税申告が不要なケース(20万円以下)の場合

- 所得税の確定申告が不要であっても、住民税の申告は必要です。この場合、市区町村役場で確定申告不要制度用申告書を提出し、普通徴収を指定します。

会社にバレない確定申告の失敗事例

【失敗事例】普通徴収にしたのに会社に通知が行ったケース

原因はチェック漏れ、一部所得を源泉徴収票付きで提出した、自治体の入力ミスなどが考えられます。提出後に不安がある場合は、住民税決定通知が会社に届く前の4〜5月頃に、役場に電話して徴収方法が「普通徴収」で登録されているか確認しましょう。

マイナンバーカードを利用してe-Taxで申告すれば、会社の経理担当者が閲覧する「給与支払報告書」に海外FXの雑所得が自動転記される心配がないため安心です。ただし、扶養控除や医療費控除の記載ミスで逆に税額が増えると、別の形でバレる恐れがあるため、入力は慎重に行いましょう。

会社にバレない確定申告を成功させるチェックリスト

会社にバレない確定申告を成功させるチェックするポイントをまとめました。必ず下記のチェックリストを確認しましょう。

会社にバレない確定申告のチェックリスト

| 申告書B第二表の確認 | 「自分で納付」に必ず〇が付いているか再確認しましょう。 |

|---|---|

| 経費計上と損益通算の活用 | 経費を計上したり、他の所得との損益通算を行ったりして課税所得を圧縮することで、納税額を減らし、会社にバレるリスクを低減できます。 |

| 住民税通知の送付先確認 | 自治体によっては会社宛てに住民税の通知が送付されることがあります。念のため、事前に役場窓口で「自宅送付」に指定できるか確認しましょう。 |

| 給与と同系統の副業に注意 | アルバイト給与など、源泉徴収票が発行される種類の副業所得は、普通徴収を選択できない場合があります。 |

| 海外口座からの小分け送金に過信しない | 銀行の取引明細にはすべての送金履歴が残るため、小分けに送金してもバレない根拠にはなりません。 |

海外FXの税金の抜け道に関するよくある質問

【まとめ】海外FXで税金の抜け道はない!節税テクニックを活用しよう

5つの節税テクニック

- 必要経費を漏れなく計上する

- 雑所得同士で損益通算する

- 所得控除(医療費控除・生命保険料控除・寄附金控除等)を活用する

- 利益を扶養内・申告不要ラインに調整する

- 法人化して税率を下げる

海外FXで利益を隠したり、名義を借りて申告を逃れたりする「税金の抜け道」は存在しません。金融機関データ・国外送金等調書・CRS情報交換の情報網により、隠蔽や不正は必ず発覚します。発覚した場合には、無申告加算税に加えて延滞税が追徴課税されるという大きなリスクがあるため注意しましょう。税金をごまかすのではなく、法的に認められた5つの節税テクニックを最大限に活用することが重要です。効果的な節税のためには、年末に向けて利益状況を把握し、早めに納税額をシミュレーションすることが非常に重要です。

参考文献

- 国税庁:所得税の税率

- 国税庁:外国為替証拠金取引(FX)の課税関係

- 国税庁:所得税の確定申告

- 国税庁:外国為替証拠金取引(FX)による収入がある場合

- 国税庁:申告分離課税制度

- 国税庁:総合課税制度

- 国税庁:確定申告等作成コーナーのよくある質問

- 国税庁:給与所得控除

- 国税庁:所得控除のあらまし

- 財務相:租税条約に関する資料

- 国税庁:海外投資等を行っている個人の調査状況

- 国税庁:国外送金等調書(同合計表)

- 国税庁:租税条約等に基づく情報交換

- 国税庁:確定申告を忘れたとき

- 財務省:納税環境整備に関する基本的な資料

海外FX業者を比較検討している方は下記も読んでいます

| ⚖ | 業者名⇅ | 公式/詳細 | 編集部スコア⇅ | 最大レバ⇅ | 口座開設ボーナス⇅ | USD/JPY⇅ | 最低入金額⇅ | ライセンス⇅ | 入金ボーナス⇅ | クッション機能⇅ | 出金条件⇅ | EUR/USD⇅ | GBP/JPY⇅ | ゴールド⇅ | BTC/USD⇅ | 取引手数料⇅ | 約定方式⇅ | USD/JPY 買 (業者値)⇅ | USD/JPY 売 (業者値)⇅ | EUR/USD 買 (業者値)⇅ | GBP/JPY 買 (業者値)⇅ | GOLD 買 (業者値)⇅ | スワップフリー⇅ | ゼロカット⇅ | 最小ロット⇅ | 最大ロット⇅ | 1ロット通貨量⇅ | プラットフォーム⇅ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

ThreeTrader | 68 | 1,000 倍 | — | 0.80 pips (スプレッド 0.4 / 手数料 0.4) | 10,000円〜 | VFSC | — | ○ | — | 0.50 pips (スプレッド 0.1 / 手数料 0.4) | 1.20 pips (スプレッド 0.8 / 手数料 0.4) | 1.40 pips (スプレッド 1.0 / 手数料 0.4) | 19.00 pips (Raw Zero) | — | — | 5.96 (596 円) | -16.95 (-1,695 円) | -8.21 (-821 円) | 4.36 (436 円) | -63.88 (-6,388 円) | × | ○ | — | — | — | — | ||

XMTrading | 90 | 1,000 倍 | 13,000 円 | 1.10 pips (スプレッド 1.1 / 手数料 0.0) | 5ドル | FSC(モーリシャス)/FSA(セーシェル) | 1,483,000 円 (100%+20%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 1.00 pips (スプレッド 1.0 / 手数料 0.0) | 2.50 pips (スプレッド 2.5 / 手数料 0.0) | 2.80 pips (スプレッド 2.8 / 手数料 0.0) | 22.50 pips (KIWAMI) | 10ドル/1ロット | ECN/OTC/STP | 0.95 (95 円) | -26.85 (-2,685 円) | -8.73 (-873 円) | 0.81 (81 円) | -267.9 (-26790 円) | ○ | ○ | — | 50ロット | — | MT4/MT5 | ||

AXIORY | 85 | 2,000 倍 | 15,000 円 | 0.80 pips (スプレッド 0.2 / 手数料 0.6) | 1,100円~ | FSC | 115,000 円 (100%) | ○ | ボーナス自体は出金不可(いかなる場合も) 利益は下記の条件達成後に出金可能 【STEP1】対象口座へ1回で20,000円以上入金(分割入金は不可) 【STEP2】同口座でFX通貨ペアを1.0ロット以上取引(FX以外の商品はカウント対象外) | 0.80 pips (スプレッド 0.2 / 手数料 0.6) | 1.50 pips (スプレッド 0.9 / 手数料 0.6) | 2.30 pips (スプレッド 1.7 / 手数料 0.6) | — | なし | — | 4.9 (490 円) | -15.71 (-1,571 円) | -7.22 (-722 円) | 6.55 (655 円) | -74.16 (-7,416 円) | ○ | ○ | — | 1,000ロット | — | cTrader/MT4/MT5 | ||

BigBoss | 82 | 2,222 倍 | 15,000 円 | 1.20 pips (スプレッド 0.3 / 手数料 0.9) | なし | MISA/FSC | 1,952,600 円 (120%+30%+20%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 1.30 pips (スプレッド 0.4 / 手数料 0.9) | 1.60 pips (スプレッド 0.7 / 手数料 0.9) | 2.50 pips (OMEGA) | 31.10 pips (OMEGA) | なし※暗号通貨CFDのみ、5分以内の往復決済で取引金額の0.4% | NDD STP/NDD STP/ECN | 10.75 (1,075 円) | -27.75 (-2,775 円) | -7.15 (-715 円) | 13.07 (1,307 円) | -30.57 (-3,057 円) | ○ | ○ | — | 無制限 | — | BigBoss QuickOrder/CRYPTOS取引サイト/MT4/MT5 | ||

Exness | 82 | 2,000 倍 | — | 0.70 pips (スプレッド 0.7 / 手数料 0.0) | $150 | FSA(セーシェル)/FCA/CySEC | — | — | — | 0.60 pips (スプレッド 0.6 / 手数料 0.0) | 1.90 pips (スプレッド 1.9 / 手数料 0.0) | 1.90 pips (スプレッド 1.9 / 手数料 0.0) | 7.00 pips (Pro) | なし | NDD | 0 (0 円) | -14.4 (-1,440 円) | -6.7 (-670 円) | 0 (0 円) | -61 (-6,100 円) | ○ | ○ | — | 200ロット:7:00~20:59まで、20ロット:21:00~6:59まで | — | MT4/MT5 | ||

easyMarkets | 80 | 2,000 倍 | — | 1.30 pips (VIP) | $25 | ASIC/CySEC/FSCA/FSC/FSA | — | ○ | ボーナス自体は出金不可 利益は出金可能 | 0.80 pips (VIP) | 2.10 pips (VIP) | 2.60 pips (VIP) | 23.60 pips (VIP) | なし | STP | — | — | — | — | — | × | ○ | — | 50ロット | — | easyMarketsWeb/App/MT4/MT5/TradingView | ||

VantageTrading | 80 | 2,000 倍 | 15,000 円 | 1.00 pips (スプレッド 0.4 / 手数料 0.6) | 3,000円〜 | VFSC | 2,815,000 円 (100%+50%+20%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 0.60 pips (スプレッド 0.0 / 手数料 0.6) | 1.50 pips (スプレッド 0.9 / 手数料 0.6) | 2.10 pips (スプレッド 1.5 / 手数料 0.6) | 25.00 pips (ECN) | — | — | 7.46 (746 円) | -16.76 (-1676 円) | -6.99 (-699 円) | 5.62 (562 円) | -98.6 (-9,860 円) | × | ○ | — | — | — | — | ||

iForex | 78 | 400 倍 | — | 1.70 pips (スプレッド 1.7 / 手数料 0.0) | 15,000円 | FSC(BVI) | 574,000 円 (100%+30%+20%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 1.30 pips (スプレッド 1.3 / 手数料 0.0) | 3.90 pips (スプレッド 3.9 / 手数料 0.0) | 7.70 pips (スプレッド 7.7 / 手数料 0.0) | — | 0円 | OTC | 1.22 (122 円) | -13.22 (-1,322 円) | -9.71 (-971 円) | 0.42 (42 円) | -29.39 (-2,939 円) | × | ○ | — | 銘柄ごとに異なる | — | iForexプラットフォーム | ||

TitanFX | 77 | 2,000 倍 | — | 0.90 pips (スプレッド 0.2 / 手数料 0.7) | なし | VFSC/BVIFSC/SFSA/FSC | — | — | — | 0.80 pips (スプレッド 0.1 / 手数料 0.7) | 2.00 pips (スプレッド 1.3 / 手数料 0.7) | 2.70 pips (スプレッド 2.0 / 手数料 0.7) | 19.80 pips (Blade) | なし | ECN/STP | 5.49 (549 円) | -16.47 (-1,647 円) | -8.16 (-816 円) | 7.62 (762 円) | -69.27 (-6,927 円) | × | ○ | — | FX/株価指数CFD:100ロット、メタル:50ロット、原油・天然ガス:20ロット、ソフトコモディティ:20ロット、米国株式CFD:1,000ユニット、仮想通貨:20ロット | — | MT4/MT5/Titan FX Social | ||

HFMarkets | 75 | 2,000 倍 | — | 1.00 pips (スプレッド 1.0 / 手数料 0.0) | なし | FCA(セーシェル) | 745,000 円 (20%+100%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 0.60 pips (スプレッド 0.6 / 手数料 0.0) | 1.50 pips (スプレッド 1.5 / 手数料 0.0) | 1.60 pips (スプレッド 1.6 / 手数料 0.0) | 22.30 pips (Pro) | なし | STP | 0 (0 円) | -22.1 (-2,210 円) | -8.4 (-840 円) | 0 (0 円) | -87.86 (-8,786 円) | ○ | ○ | — | 60スタンダードロット | — | HFMプラットフォーム/MT4/MT5/ウェブトレーダー/モバイル取引 | ||

IronFX | 68 | 2,000 倍 | — | 0.60 pips (スプレッド 0.0 / 手数料 0.6) | $500 | BMA/FCA/ASIC | 840,000 円 (100%+40%+20%) | ○ | 100%:残高の半分のみ出金可能 40%:残高-ボーナス額が出金可能 (損失時は入金額×残高/入金額とボーナス額の合計) 20%:残高-ボーナス額が出金可能 | 0.60 pips (スプレッド 0.0 / 手数料 0.6) | 1.20 pips (スプレッド 0.6 / 手数料 0.6) | 9.00 pips (スプレッド 8.4 / 手数料 0.6) | — | なし | DD/DD/NDD両方あり/NDD/STP/ECN | 6.76 (676 円) | -19.95 (-1,995 円) | -11.75 (-1,175 円) | 10.5 (1,050 円) | -64.6 (-6460 円) | × | ○ | — | 40ロット | — | MT4 | ||

FXGT | 65 | 5,000 倍 | 14,000 円 | 1.30 pips (スプレッド 1.3 / 手数料 0.0) | $5 | FSA(セーシェル) | 168,000 円 (120%+50%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 1.00 pips (スプレッド 1.0 / 手数料 0.0) | 1.80 pips (スプレッド 1.8 / 手数料 0.0) | 2.80 pips (スプレッド 2.8 / 手数料 0.0) | 25.20 pips (Pro) | なし | — | 3.21 (321 円) | -29.59 (-2,959 円) | -10.59 (-1,059 円) | 4.91 (491 円) | -105.89 (-10,589 円) | ○ | ○ | — | 200ロット(500ロット) | — | MT4/MT5 | ||

TradersTrust | 62 | 3,000 倍 | 30,000 円 | — | 50ドル | FCA(セーシェル) | 855,000 円 (50%+30%) | ○ | ボーナス自体は出金不可 利益は出金可能 100%ボーナスは、取引量0.2ロット毎に100円を出金可能な残高100円に変換可能 | — | — | — | — | なし | STP | — | — | — | — | — | × | ○ | — | FX通貨:1,000ロット、その他:50ロット | — | cTrader/MT4/WebTrader | ||

IS6FX | 58 | 6,666 倍 | 3,000 円 | — | 5,000円 | SVGFSA | 1,003,000 円 (100%+50%+30%) | ○ | ボーナス自体は出金不可 利益は出金可能 | — | — | — | — | なし | NDD | — | — | — | — | — | ○ | ○ | — | Forex/貴金属:100ロット、株価指数:銘柄により異なる、エネルギー:銘柄により異なる、株式:100ロット | — | MT4/MT5 | ||

IFCMarkets | 55 | 400 倍 | — | — | — | BVIFSC | — | — | — | — | — | — | — | — | — | — | — | — | — | — | × | ○ | — | — | — | — | ||

SwiftTrader | 55 | 1,000 倍 | 15,000 円 | — | 2,000円〜 | MISA | 2,115,000 円 (150%+50%+20%) | ○ | ボーナス自体は出金不可 利益は出金可能 | — | — | — | — | — | — | — | — | — | — | — | × | ○ | — | — | — | — | ||

MiltonMarkets | 53 | 1,000 倍 | 5,000 円 | 1.10 pips (Elite) | なし | VFSC | 3,005,000 円 (30%) | ○ | ボーナス自体の出金が可能 出金条件①(対象銘柄) FX通貨ペアおよび貴金属 出金条件②(取引時間) 1ポジションあたり5分以上の保有が必要 出金条件③(ロットカウント) [JPY の場合] 必要ロット = (受け取りボーナス額) ÷ 500 | 0.60 pips (Elite) | 2.20 pips (Elite) | 6.60 pips (Elite) | — | なし | NDD | — | — | — | — | — | × | ○ | — | 100ロット | — | MT4/MT5/WebTrader | ||

MYFXMarkets | 53 | 1,000 倍 | — | 1.50 pips (Standard) | — | SVGFSA | 40,000 円 (50%) | ○ | ボーナス自体は出金不可 利益は出金可能 | 0.90 pips (Pro) | 3.00 pips (Standard) | 2.30 pips (Pro) | 42.80 pips (Standard) | — | — | — | — | — | — | — | × | — | — | — | — | — | ||

GeneTrade | 50 | 1,000 倍 | 5,000 円 | — | — | FSC | 705,000 円 (20%) | ○ | ボーナス自体は出金不可 利益は出金可能 | — | — | — | — | — | — | — | — | — | — | — | × | ○ | — | — | — | — | ||

TechFX | 50 | 1,000 倍 | 20,000 円 | — | — | SVGFSA | 20,000 円 | ○ | ボーナス自体は出金不可 利益も出金不可 取引毎に貯まるポイントを景品と交換する | — | — | — | — | — | — | — | — | — | — | — | × | — | — | — | — | — |

総合バランスで選ぶなら、最大2,222倍のレバレッジと豪華ボーナスが魅力のBigBossが第1位です。次いで、透明性の高いNDD方式と業界最狭水準の0.0pipsからのスプレッドが強みのAXIORYが第2位、多様な商品と仮想通貨取引に強みを持つ新鋭のFXGTが第3位となります。国内人気No.1のXMTradingや、業界最狭スプレッドを誇る提携のThreeTraderも非常に優秀です。ご自身の目的に合った納得の1社を選んでください。

ボーナス重視なら、まず1位のBigBossがおすすめです。約195万円の圧倒的な総額と最大2,222倍のレバレッジで、コストパフォーマンスに優れた取引が可能です。2位のXMTradingは国内人気No.1の知名度を誇り、最大1,000倍のレバレッジと約148万円の豊富なボーナスが魅力です。3位のHFMarketsは、約74万円のボーナスに加え、国際的な評価と豊富なCFD商品で多様な投資ニーズに応えます。また、提携のThreeTraderは、業界最狭水準の0.0pips(※参考値)からのスプレッドを誇り、取引環境を重視する上級者に最適です。納得の1社を選んでください。

コストを最優先するなら、1位は業界最狭水準のスプレッドと高い約定力が魅力の ThreeTrader です。2位は透明性が高くドル円平均 0.2pips という安定したスプレッドを誇る AXIORY がランクイン。3位には、最大 2,222倍 のレバレッジで高いコストパフォーマンスを実現する BigBoss を選出しました。取引スタイルに合わせて納得の1社を選んでください。

スワップポイント運用で長期保有を目指すなら、まずはBigBossがおすすめです。最大2,222倍のハイレバレッジと豊富なボーナスを活かし、国内大手ならではのコスパで効率的な運用が可能です。続いて、業界最狭水準の0.0pipsからのスプレッドを誇るThreeTraderは、コストを抑えたい上級者に最適。最後は老舗の安心感と高い透明性を兼ね備えたAXIORYで、着実なトレードが可能です。納得の1社を選んでください。

少額資金で効率よく利益を狙うなら、FXGTが最大5,000倍のレバレッジと仮想通貨取引の強さで一番のおすすめです。続くFBSは最大3,000倍のハイレバと豪華なボーナスが魅力で、BigBossは最大2,222倍のレバと国内での高い安定感が強みです。また、提携のThreeTraderは1,000倍のレバに加え、業界最狭水準のスプレッドで取引コストを抑えたい上級者にも最適です。ぜひご自身の戦略に合った1社を選んでください。

※ ウィジェットの位置は WP エディタで ブロックごとドラッグすれば変更可。 再生成時はマーカー位置で置換されるため位置は維持。